火箭實驗室(RKLB)深度分析

太空基礎設施的垂直整合賽局,Neutron 升空前的最後拼圖

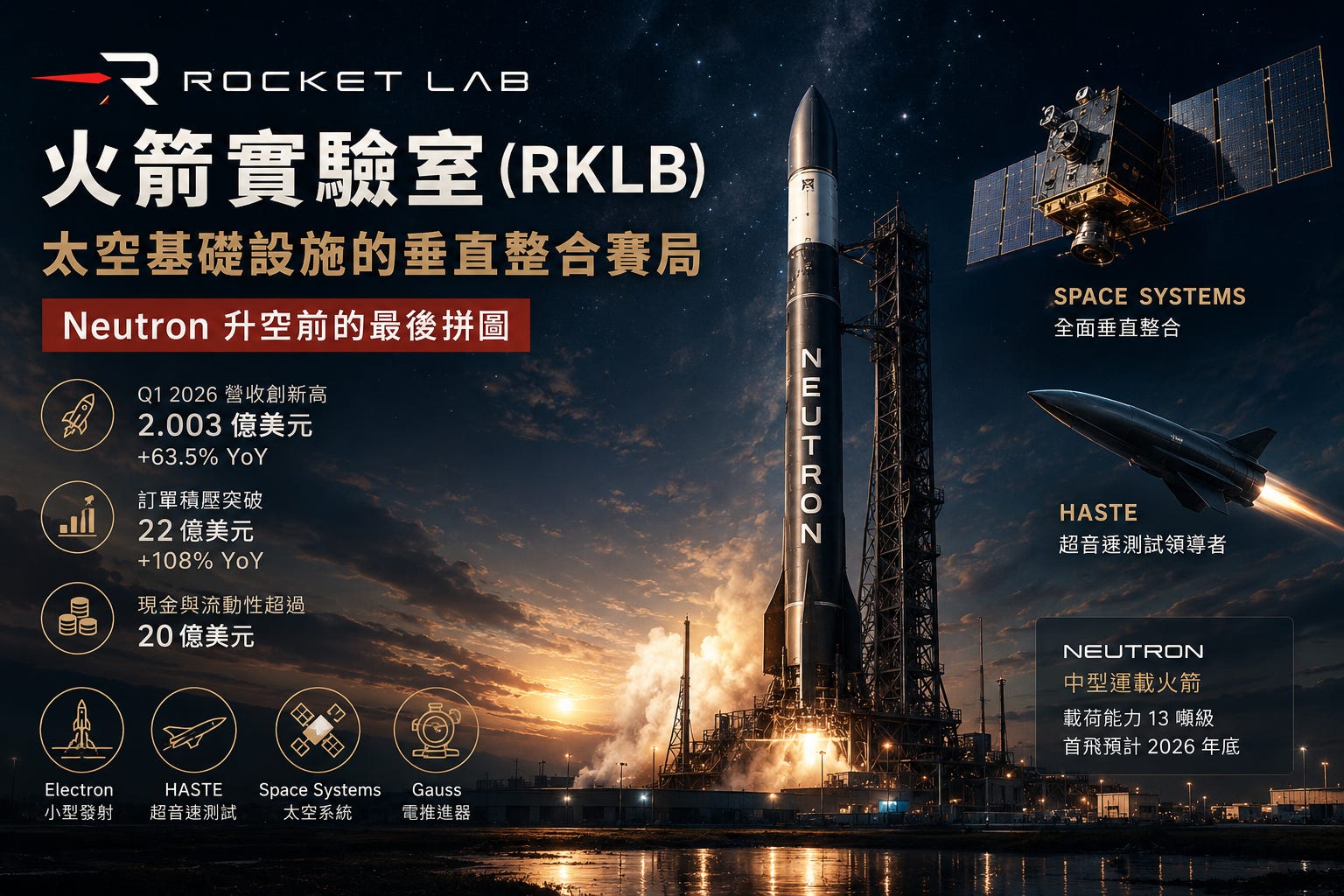

一季之內,改寫所有紀錄

2026 年第一季,Rocket Lab 交出一份幾乎無可挑剔的成績單。營收 2.003 億美元,較去年同期成長 63.5%;GAAP 毛利率 38.2%,Non-GAAP 毛利率達 43%;訂單積壓突破 22 億美元,年增 108%;現金與流動性超過 20 億美元,全數創下公司歷史新高。

若只看這些數字,你可能會以為這是一家已然成熟、現金流穩定的航太大廠。但 Non-GAAP 自由現金流仍為 -7,740 萬美元、Adj. EBITDA 虧損 1,180 萬美元,提醒我們:Rocket Lab 的真正考試,是即將到來的 Neutron 中型火箭首飛。

第一階段:秤重機——評估商業本質

產業結構:太空經濟的基礎設施層

全球商業航太市場正在經歷結構性重組。國家安全太空(NatSec)、衛星星座部署、超音速測試三條主線,正在從政府獨佔走向軍民共用。Rocket Lab 橫跨發射服務與太空系統兩大板塊,競爭格局上,小型發射市場 Electron 是「第二名且領先眾多」的玩家(僅次於 SpaceX Falcon 9 的整體主導地位);中型發射市場 Neutron 瞄準的是 Falcon 9 佔主導地位但需求溢出的 13 噸級載荷;超音速測試市場 HASTE 目前幾乎是獨佔地位。

產業壁壘極高:火箭的研發資本強度、飛行履歷的稀缺性、政府安全許可的門檻,共同構成強大的護城河。

產品線、商業模式與毛利結構

Rocket Lab 的收入由三大業務驅動,各有不同的定價邏輯與毛利貢獻:

Electron 小型發射:Q1 2026 完成 6 次任務,每次平均發射收入 930 萬美元(去年同期 710 萬美元),成本 540 萬美元,每發射毛利率約 42%。工廠設計年產能為 52 枚,達到後毛利率仍有進一步提升空間。

HASTE 超音速測試:本季簽下 2 億美元 MACH-TB 2.0 計畫的 20 發大宗採購合約,為公司有史以來最大單筆合約(當時),目前佔整體發射積壓約三分之一。HASTE 任務單價更高,且為過時認列(over-time)收入模式,為公司提供更穩定的季度貢獻。

Space Systems(太空系統):Q1 貢獻 1.367 億美元,佔總營收 68%,包含衛星整機製造(SDA PWSA Tranche 2、Tranche 3)及衛星子系統元件(太空太陽能板、反應輪、星敏感器、光通訊終端、電推進器等)兩層。前者合約規模大但毛利率略低(Tranche 3 約 8.6 億美元),後者客戶分散、毛利率更高,兩者形成組合互補。公司正在快速垂直整合:本季正式發布 Gauss 自研電推進器(200 單位產線已建立),收購 Motiv Space Systems(精密機械與機器人)、Mynaric(雷射光通訊)。

長期毛利率目標為公司層級約 50%,營業利潤率目標為中高二十幾個百分比。

護城河評估

規模與飛行履歷:Electron 已完成 81 次成功任務,2025 年是全球第二頻繁發射的軌道火箭。飛行紀錄與可靠性是客戶最重視的選擇標準。

垂直整合的成本優勢:公司掌控太陽能板、反應輪、星敏感器、電推進、光通訊、載荷機械等多數衛星關鍵子系統,在大型政府合約競標時(如 SDA Tranche 3)能以更具競爭力的成本實現更高毛利,此優勢難以快速複製。

政府信任度與認證壁壘:已入列國家安全太空發射供應商,正在與 Raytheon 合作推進 Golden Dome 太空攔截器(SBI)計畫,此類安全許可與合作關係具有極高黏著度。

護城河弱點:SpaceX Falcon 9 的定價能力與可靠性形成強大的參照基準;Neutron 進入市場前,中型發射需求仍由 Falcon 9 主導,Rocket Lab 作為替代選項的定價空間受制於此。

管理層評估

創辦人 Peter Beck 本季主動放棄未兌現 RSU(392,155 股),並自請減薪至紐西蘭最低工資(約每年 NZD 5.3 萬)。這是一個值得注意的信號:管理層將長期股價升值置於短期薪酬之上,此舉強化了股東信心。歷史上,Electron 的商業化路徑(從起步定價 500-600 萬美元提升至當前積壓均價 850 萬美元)也展示了管理層紀律定價、拒絕殺價的執行力。

資本週期

公司目前仍處於高資本支出階段,主要投向 Neutron 研發(Q1 資本支出 2,710 萬美元,較 Q4 2025 的 4,970 萬美元下降,反映階段性放緩)。隨著 Neutron 進入生產認證,資本支出將再度上升。現金消耗預期在 Neutron 商業化後(預計 2027-2028 年)才開始大幅收窄。

第二階段:投票機——解讀市場定價

估值框架

以近期 ATM 募資定價區間(下限 63.61 美元、上限 86.11 美元)作為市場定價參考,估算當前市值約 470 億美元(約 629 百萬股)。

2026 全年收入若依 Q2 指引中值 2.325 億美元外推,全年有望落在 9-10 億美元區間,對應 EV/Revenue 約 48-53 倍,估值極高,完全定價在 Neutron 成功商業化的未來情境。

當前股價隱含的關鍵假設:Neutron 2026 年順利首飛、2027 年快速進入收入確認階段、發射價格維持商業定價水準、Space Systems 持續以 50%+ 增速擴張。若任何一項假設落空,重新定價的幅度可能顯著。

市場可能高估與低估之處

市場可能低估:HASTE 的業務規模彈性。隨著 Golden Dome 政策優先度提升、盟友主權防衛需求增加,HASTE 年均 24 次的潛在目標(達到後可作為 Electron 業務盈虧平衡基線)仍未充分定價。此外,衛星子系統的「贏家通吃又贏一次」邏輯(即便在大型整合競標中落標,仍能獲得元件採購訂單)也尚未充分反映在估值中。

市場可能高估:Neutron 的 2026 年首飛時程。中型火箭開發歷史上幾乎沒有任何一個計畫如期完成首飛,Rocket Lab 雖然進度超出業界預期,但任何技術挫折仍可能導致時程滑移,而市場目前似乎已將「Neutron 2026 年底飛」納入基本情境。

近期催化劑

Neutron 首飛(預計 2026 年底)是最重要的單一催化劑,成敗將直接決定市場對 2027-2028 年收入的可見度。Golden Dome SBI 計畫的後續進展、SDA Tranche 3 衛星的交付里程碑,以及潛在的大型衛星整機合約,也是值得追蹤的項目。

第三階段:風險控管——壓力測試

三大尾部風險

風險一:Neutron 首飛失敗或延誤超過 12 個月。若 Neutron 首飛結果不佳或計畫被迫重置,市場將大幅撤回對中型發射收入的預期,當前積壓中的 Neutron 合約也可能面臨重新協商。這是最能「摧毀投資論點」的情境。

風險二:美國國防預算大幅削減或 SDA 計畫重組。Space Systems 客戶集中度尚可(Q1 2026 最大客戶佔收入 36%),若主要政府採購計畫突然縮減(如 PWSA transport layer 的政策轉向),對收入與積壓的衝擊將是系統性的。

風險三:並購整合失敗,消耗資本超預期。Rocket Lab 在四個月內完成或宣布 Mynaric、Motiv 等多起收購,Mynaric 本身是虧損企業,需要大量改造。若整合成本失控,在公司尚未正現金流的情況下,股權稀釋壓力將進一步上升。

三情境目標價區間

以基本情境中值(約 82 美元)對應當前市場定價(約 75 美元),下行空間(熊市,約 -47%)與上行空間(牛市,約 +87%)不對稱性偏向上行,但前提是 Neutron 必須如期飛行。

投資結論

Rocket Lab 已從一家單純的小型發射商,轉型為端對端太空基礎設施供應商,這個轉型的策略清晰度值得肯定。垂直整合的商業邏輯已在 SDA Tranche 3 的競標勝利中得到初步驗證,HASTE 的國防定位也因 Golden Dome 政策而日益鞏固。

然而,估值已大幅定價 Neutron 的成功情境,當前股價更適合視為一個「期權型」投資:若 Neutron 順利商業化,股票有顯著重估空間;若開發受阻,則下行幅度同樣可觀。

值得提醒的是,這家公司的核心資本配置邏輯是「搭建太空服務的基礎設施」,最終目標是提供自有在軌服務。這個最遠端的願景目前尚無法量化定價,但它使得 Rocket Lab 本質上更接近一個「平台公司」,而非傳統航太承包商。

建議以分批建倉的方式觀察 Neutron 首飛進度,待技術可見度提升後再評估核心倉位是否擴增。

免責聲明

本文為研究分析,整合公開資訊(Rocket Lab Q1 2026 法說會記錄、投資人簡報及 10-Q 季報)進行撰寫,不代表作者之獨立財務預測,亦非投資建議。文中所有數值均來自公開原始資料,投資人應根據自身風險承受度與財務狀況做出獨立判斷。