個股報告解析-Aspeed 信驊科技

前言|為什麼一顆很多人沒聽過的「伺服器小晶片」,正在變成 AI 基建浪潮裡的重要贏家?

很多投資人看 AI,第一眼都只會看到 GPU、HBM、交換器,因為這些名字最亮、金額最大、故事最熱。但真正讓一台 AI 伺服器能穩定運作、能遠端管理、能大規模部署的,往往不是最貴的那顆晶片,而是那顆平常不太被討論、卻不能沒有的控制晶片。Aspeed 就是這種公司的代表。這份報告的核心不是在講一個短線題材,而是在講:當 AI 伺服器從少量高規格設備,變成大規模資料中心基礎建設時,BMC 這種「伺服器管理大腦」的價值,正被市場重新定價。

Aspeed 到底是在做什麼,為什麼它不是一般人想像中的「小 IC 公司」?

Aspeed 的核心產品叫做 BMC(Baseboard Management Controller),中文可以把它理解成「伺服器的遠端管家晶片」。它的工作不是負責主要運算,也不是幫你跑 AI 模型,而是幫資料中心工程師在伺服器開不了機、系統掛掉、需要遠端重灌、監控溫度電源風扇時,仍然可以從外部接管機器。換句話說,CPU 像大腦、GPU 像肌肉,BMC 更像是醫護室加機房管理員。

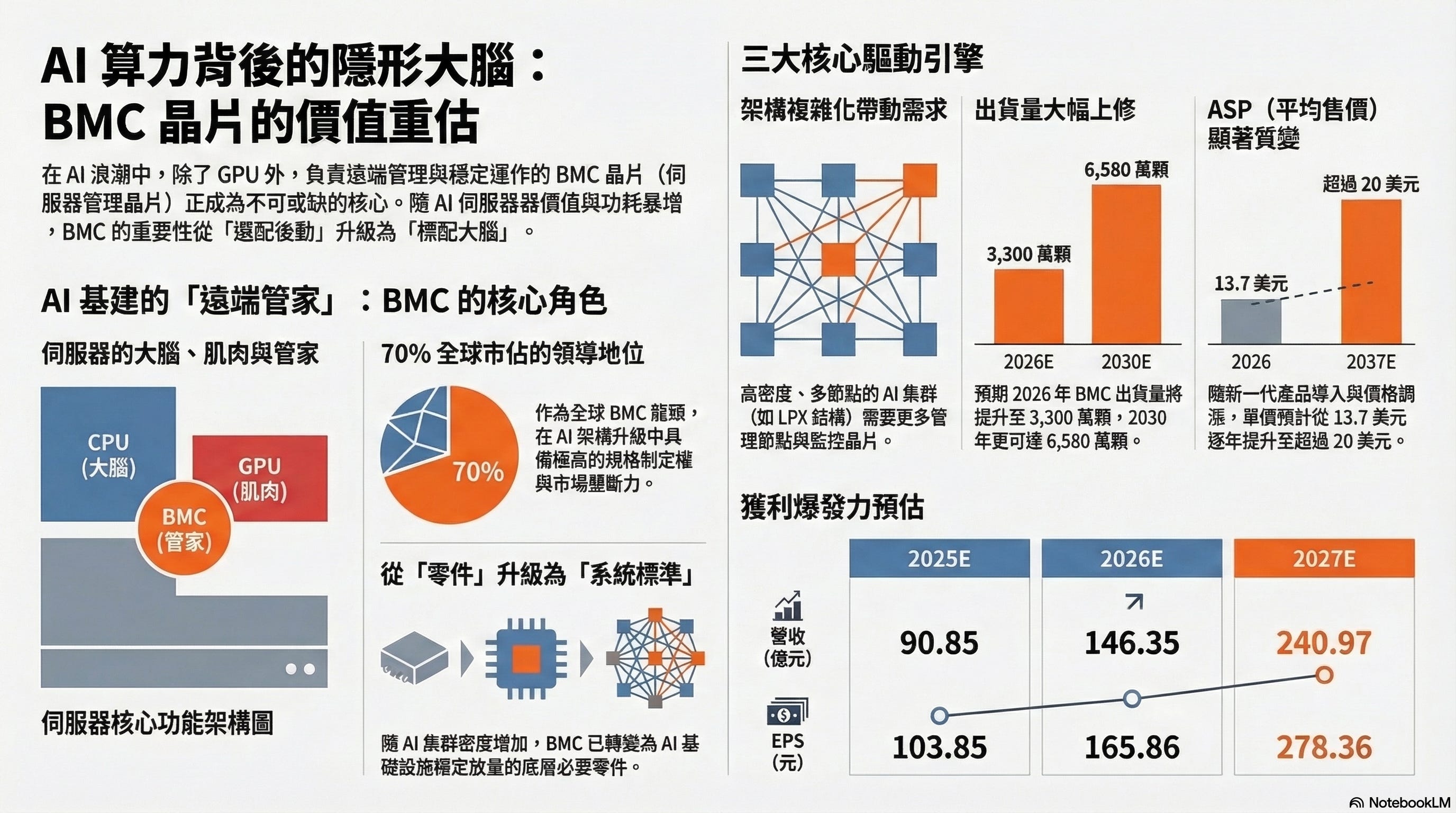

這件事在過去就很重要,但在 AI 時代變得更重要。原因很簡單:AI 伺服器更貴、功耗更高、密度更大、停機代價更高,誰都不想因為管理能力不足而讓一整櫃設備出問題。所以 BMC 雖然不是主角,卻是 AI 基礎設施能不能穩定放量的底層必要零件。報告也指出,Aspeed 本身就是全球 BMC 領導廠,市占率約 70%,而報告預估 2026 年市占率甚至可達 84%。

BMC 的技術本質到底是什麼,白話來說它解決了什麼問題?

你可以把 BMC 想成一套「主系統之外的備援控制系統」。就像大樓裡電梯故障時,仍然有消防系統、監控系統、後備電力在運作;伺服器也是一樣,即使主 CPU、作業系統或應用程式出狀況,BMC 還是可以獨立運作,讓管理者遠端查看健康狀態、進行重啟、修復或部署。

這個功能在一般企業伺服器時代已經存在,但 AI 時代帶來了兩個放大效應。第一,單一機櫃價值暴增,一櫃可能就是數百萬到數千萬美元等級的設備;第二,部署規模變大,不是幾台,而是成千上萬台一起上線。於是「遠端可管理性」從加分項,變成必要條件。這也就是為什麼報告裡會把 BMC 需求上修,不只是來自 GPU AI server,也包含 AI 相關的一般伺服器、網通設備、BBU、side car 等新應用。

它和過去的伺服器管理技術,差異到底在哪裡?

過去的伺服器世界,BMC 主要服務的是傳統企業 IT 架構。那時候機器比較分散、功耗沒那麼高、故障成本也沒那麼極端,所以市場雖然穩定,但成長相對溫和。

現在不同了。AI 資料中心帶來的不是「多一點伺服器」,而是整個架構升級。報告提到,Aspeed 除了受惠於一般伺服器需求轉強,還受惠於 Nvidia 新一代 AI server cluster 架構,包括 LPX rack 與 STX / ICMS 架構。尤其 LPX rack 的 adoption,依 Jensen Huang 提到的 25% 採用率推算,可能對 Rubin 世代帶來 300 萬到 400 萬顆 LPU 使用量,並進一步帶動 40 萬到 50 萬顆額外 BMC 出貨。

所以差異不只是「BMC 還在」,而是 BMC 從傳統伺服器附屬零件,升級成 AI 基礎設施擴張時的標準配備。以前它是後勤配角,現在它是擴建資料中心時一定會被一起拉上去的基礎元件。

為什麼 Aspeed 會在現在這個時間點爆發,而不是更早?

這份報告最值得注意的,不只是喊買進,而是它解釋了 「為什麼現在」。核心有三個驅動。

第一個驅動,是 AI 伺服器架構變複雜了。越高密度、越多節點、越高功耗的系統,越需要被遠端監控與維運。也就是說,AI 不是只推升 GPU,連帶也推升管理晶片的重要性。

第二個驅動,是 AI 相關的一般伺服器需求變強。很多投資人一提 AI 就只想到訓練叢集,但真正商業化之後,會出現大量支援 agentic AI、簡單推論、資料調度、邊緣部署的 general servers。報告指出,Aspeed 在最新法說中把 2026 年 BMC 出貨假設,上修到約 3,300 萬顆,比先前約 2,550 萬顆大幅提高,並預期到 2030 年全球 BMC 市場可成長到 6,580 萬顆。

第三個驅動,是 ASP 上升。報告提到,Aspeed 在低 ASP 的舊基板庫存用完後,有價格調漲計畫;同時 報告也上調對 BMC ASP 的假設,從 2025E 的 13.7 美元,升到 2026E 的 15.2 美元,2027E 再到 21.3 美元。這代表成長不只來自賣更多,還來自賣更貴。對半導體公司來說,這是非常關鍵的質變。

這波成長,改變的是產品需求,還是整個產業與商業模式?

答案是兩個都改變了。

先看產業面。以前 BMC 比較像標準化零件,市場重視的是穩定供貨與基本功能;但現在,當 AI server、AI-related general server、networking system、power-related application 都開始擴大採用 BMC,市場已經不是單純的「伺服器配件」市場,而是變成 AI 基建管理控制層。這讓 Aspeed 的成長邏輯,從 PC/伺服器週期,逐漸走向 AI infrastructure cycle。

再看商業模式。Aspeed 是 fabless IC design,資產相對輕,主要支出集中在研發與人才,因此一旦出貨量與 ASP 同時提升,利潤擴張會非常快。報告裡預估,公司營收將從 2025E 的 90.85 億元成長到 2026E 的 146.35 億元,再到 2027E 的 240.97 億元;EPS 則從 103.85 元,成長到 165.86 元,再到 278.36 元。這種營收與 EPS 同步高速放大的型態,就是典型高毛利、輕資產 IC 設計公司最受市場追捧的成長結構。

這代表 Aspeed 不只是「吃 AI 題材」,而是正在吃到 AI 基建的哪一段?

如果把 AI 產業鏈拆開,最熱門的是算力層,也就是 GPU、ASIC、HBM;但 Aspeed 吃到的是比較少人講、卻不可或缺的 基礎運維控制層。

這一層的特性是:它不像 GPU 那樣單價驚人,但它的需求跟著整個系統數量走,而且一旦導入,很難被輕易替換。報告裡也提到,Aspeed 的強勢不只是來自需求變好,也包括客戶可能因應供應不確定性而提早拉貨、以及公司在 regular servers、AI servers、non-server applications 的市占率擴張。這些訊號都在說明,Aspeed 並不是只賭某一個 AI 機種,而是在吃 AI 基礎設施全面擴張。

投資人最該注意的受惠族群,會只有 Aspeed 自己嗎?

不會。Aspeed 當然是最直接的受惠者,但它也代表一個更大的投資方向:AI 時代的「非運算核心、但不可缺」零組件與控制層供應商。

第一類受惠者,是像 Aspeed 這樣直接提供 BMC、管理控制、遠端維運晶片的業者。這種公司最容易被市場重新估值,因為過去大家把它看成伺服器零件商,現在開始把它看成 AI infra enabler。

第二類受惠者,是 AI 伺服器周邊控制與電源管理相關供應鏈,例如伺服器板卡、電源、BBU、網通控制與機櫃管理相關廠商。因為當資料中心從「算力設備」走向「完整系統工程」,這些周邊不再只是附屬,而是整體穩定性的一部分。報告中就直接提到,Aspeed 的增量應用包括 LPX trays、ICMS trays、BBU、side car、networking systems。

第三類受惠者,是擁有高市占、高毛利、輕資產商業模式的關鍵控制 IC 設計公司。這類公司一旦遇到需求上修與 ASP 提升,獲利彈性通常遠大於傳統硬體組裝廠。

那這份報告的投資結論是什麼,市場現在到底在買什麼?

這份報告的核心結論非常清楚:報告重申 Buy,並把 12 個月目標價從 11,800 元上調到 14,000 元,主要原因就是把 2026-2027 年的 BMC 出貨假設與 EPS 預估往上修。報告指出,股價近期上漲,反映的是三件事:BMC 出貨預期更強、Nvidia 新 AI cluster 帶來新增應用,以及 Aspeed 有機會調高售價。

更值得注意的是,報告對 2027 年 EPS 的預估 比市場共識高 17.2%,原因在於它對 Aspeed 的 ASP 與出貨故事更樂觀。這代表市場現在不只是在買「今年成長」,而是在買一個可能被持續上修的中期獲利軌道。

這檔股票最大的風險又是什麼,不能只看樂觀面吧?

不能。報告自己也點出最大下行風險,就是 AI server demand 不如預期。因為現在市場願意給 Aspeed 高本益比,本質上是建立在它已經從傳統伺服器公司,變成 AI 基建核心配角的前提上。若未來 AI 資本支出放緩、伺服器拉貨遞延,或者 LPX / STX 等新架構導入速度低於預期,估值就有可能先修正。

另外,從評價來看,報告採用的是 66 倍本益比來推目標價,已經接近過去三年區間高端。這種股票適合用「高成長、高波動」的視角去理解,而不是把它當低估值防守股。

最後該怎麼看 Aspeed,才不會只看到題材、看不到本質?

真正該理解的是:Aspeed 並不是因為 AI 很紅,所以被順手帶上去;而是因為 AI 基礎設施正從單點算力競賽,走向大規模系統化部署,於是 BMC 的戰略位置被重新看見。

這種公司最有意思的地方,往往不是它今天賣了多少,而是它原本被當成伺服器小零件,現在卻開始被市場承認,它其實是 AI 資料中心不可缺的控制層。當一家公司同時擁有高市占、ASP 上升、出貨量爆發、輕資產高毛利四個條件時,它的股價就不再只是反映景氣,而是在反映「角色升級」。

而這,才是 Aspeed 這份報告真正想告訴投資人的事。