蘋果(AAPL)深度分析

創紀錄季報背後,下一個章節值得期待嗎?

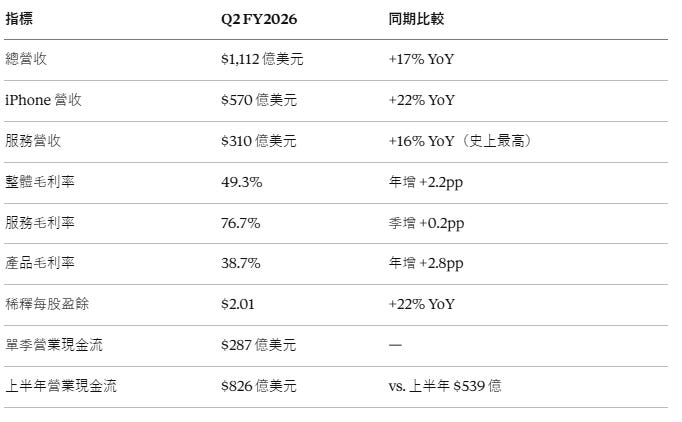

2026年4月30日,蘋果發布了一份幾乎讓人找不到瑕疵的季報:總營收 $1,112 億美元,年增 17%,創三月季歷史新高;iPhone 年增 22%;服務部門創下史上最高單季紀錄;EPS $2.01,年增 22%。就在同一天,執行長 Tim Cook 宣布將於 9 月 1 日卸任,由硬體工程負責人 John Ternus 接棒。

對投資人而言,這是一個考驗:亮麗數字加上領導層交棒,究竟是風平浪靜後的理想入場點,還是記憶體成本上升的陰影已悄然逼近?

本文依循「秤重機 → 投票機 → 風險控管」三階段框架,整合 Q2 FY2026 官方財報數據,提供完整的投資視角。

第一階段:秤重機——評估蘋果的商業本質

一、產業結構

蘋果身處三個高度相關卻截然不同的市場:消費性硬體(智慧型手機、個人電腦、穿戴裝置)、數位服務(App Store、串流、雲端、廣告),以及近年快速成形的 AI 邊緣運算平台。

智慧型手機是蘋果最大的收入引擎,iPhone 單季營收 $570 億美元,佔總營收 51%。全球智慧型手機市場趨於成熟,但蘋果仍能在高端市場持續擴大份額。根據電話會議,IDC 數據顯示蘋果在本季美國、英國、澳洲、日本及中國城市均為最暢銷機型。

個人電腦與平板市場呈現穩定替換需求,MacBook Neo 的推出則打開了原本由 Chromebook 主導的教育與價格敏感族群,這是蘋果主動拓展市場邊界的關鍵動作。

服務生態是成長最快、利潤最豐厚的部門。服務毛利率高達 76.7%,且仍在持續擴張。廣告(App Store 廣告位擴大、地圖廣告即將上線)、企業服務(Apple Business 平台)、訂閱制收入(Apple TV+、Apple Music、iCloud)共同形成持續滾動的飛輪效應。

整體裝置活躍用戶數已突破 25億台,且每個品類均創下歷史新高——這是任何服務業務估值的最核心基礎。

二、基本面經濟效益

真實現金生成能力是蘋果最被低估的競爭力。H1 FY2026 的 $826 億營業現金流,換算成年化約 $1,600 億美元級別,遠超任何同業。

研發費用 $114 億美元,年增 34%,主要用於 AI 基礎架構與晶片研發(A19、M5、N1 無線晶片)。R&D 的積極投入已被 Tim Cook 在電話會議中明確定位為「增量 AI 投資,疊加在既有產品路線圖之上」,顯示管理層對 AI 轉型的長期押注。

三、產品線、定價機制與護城河

iPhone:高端市場的定價錨點

iPhone 17 系列是蘋果歷來出貨最強的超級週期之一,17e 的加入進一步覆蓋企業採購與新興市場客戶。美國市場客戶滿意度達 99%(451 Research),這個數字直接體現定價能力的基礎:當使用者滿意度趨近於 100%,轉換成本就自然形成。iPhone 活躍用戶數創下歷史新高,升級週期紀錄再破。

值得注意的是,iPhone 營收成長主要由 Pro 系列驅動,顯示高端 ASP(平均售價)拉力強勁。

Mac:MacBook Neo 開闢新戰場

MacBook Neo 的推出是蘋果主動放棄部分毛利、換取安裝基數的策略選擇。Kansas City 公共學校系統從 Chromebook 整批切換至 MacBook Neo,這一案例揭示一個趨勢:教育與企業市場對 Apple silicon 的 AI 邊緣運算能力有真實需求,而非僅因品牌偏好。Mac mini 與 Mac Studio 亦因 AI/agent 應用受到超預期需求,供給缺口預計需要數個月才能補足。

服務:護城河的核心,利潤的引擎

服務毛利率 76.7% 遠超產品線,且隨著付費帳戶、交易帳戶持續創歷史新高,服務的「邊際成本趨近於零」特性將在規模化後越來越明顯。廣告業務在 App Store 擴大廣告版位後年增加速,Maps 廣告今夏在美、加上線將是下一個增量變數。

四、經營團隊與公司治理

Tim Cook 在職 15 年間,蘋果市值從約 $3,500 億美元成長至全球最高,並向股東返還超過 $1 兆美元,其中逾 $8,500 億為股票回購。這一紀錄說明了幾件事:管理層高度重視資本效率、執行力卓越、且善於在競爭加劇的環境下維持定價能力。

接任者 John Ternus 是蘋果 25 年資深員工,主導過 iPhone 17 Pro、M 系列晶片及 Apple silicon 的整個硬體轉型週期。他在電話會議中明確表示,財務紀律(thoughtfulness and discipline in financial decision-making)將延續 Tim Cook 的風格。

值得留意的是,本季同步宣布放棄「淨現金中性」作為正式目標,轉為獨立評估現金與負債。這一措辭轉變可能預示著未來在並購或 AI 基礎設施投資方面的彈性空間。董事會同步授權新增 $1,000 億美元股票回購計畫,股息上調 4% 至每股 $0.27,顯示管理層對現金流的高度信心。

五、資本週期

蘋果的 CAPEX 偏低(H1 FY2026 CAPEX 約 $43 億美元),遠低於同規模的硬體廠商,主因是製造外包給台積電、鴻海等夥伴。主要資本支出方向為:AI 基礎架構、自有晶片研發(與台積電亞利桑那廠合作),以及美國製造計畫(Mac mini 於今年稍晚將在休士頓生產)。

蘋果已做出 $6,000 億美元的美國投資承諾,此舉不僅具策略意義(降低地緣政治與關稅風險),也反映出管理層對長期供應鏈布局的審慎思考。

第二階段:投票機——解讀市場定價

六、估值框架

盈利能力基礎:

H1 FY2026 稀釋 EPS:$4.85(較上年同期 $4.05 年增 +20%)

若 H2 FY2026 維持相似成長動能(考量記憶體成本上升致毛利率壓縮),保守估計全年 EPS 落在 $8.00–$8.60 區間

參考本季股票回購均價(FY2026 Q2 約 $259/股),以回購均價作為市值基準估算

三情境估值(以 FY2026 預估 EPS 為基礎):

為何蘋果值得 30x 以上 P/E? 服務業務的 76.7% 毛利率、持續擴張的 25 億台安裝基數、AI 邊緣運算的戰略地位,以及穩健的股票回購(降低流通股數、機械性拉高 EPS)三者疊加,構成了蘋果享有科技股中少見的估值溢價基礎。

七、市場預期分析

當前市場最大的分歧點在於記憶體成本壓力的持續時間與幅度。管理層罕見地在電話會議中明確提及:「Q3 記憶體成本將顯著高於 Q2,且在 Q3 之後,記憶體成本的影響將持續擴大。」

這意味著毛利率承壓的敘事已從隱憂轉為公開風險。Q3 毛利率指引為 47.5%–48.5%,中位數為 48.0%,低於 Q2 的 49.3%。

若市場將此解讀為毛利率的長期下行趨勢,估值倍數將面臨壓縮。相對地,若 AI 端需求加速(MacBook Neo 普及、Mac mini/Studio 的 agent 應用擴張)帶動整體 ASP 提升,服務滲透率繼續上行,則毛利率壓縮是暫時的成長投資,而非結構性惡化。

市場可能低估之處: 大中華地區 H1 年增 33%,Q2 年增 28%,是顯著超預期的地理亮點。考量到市場對中國市場的普遍悲觀預期,此數字構成對空頭論述的直接反駁。

八、近期催化劑

正面催化劑:

WWDC 2026(預計 6 月):AI 功能升級與「個人化 Siri」的正式發布,可能重啟市場對 Apple Intelligence 落地能力的信心

Mac 供應恢復:Mac mini、Mac Studio、MacBook Neo 的供應缺口一旦補足,Q3 Mac 營收有望出現補單效應

Maps 廣告上線:美、加兩地即將推出的地圖廣告是服務業務的增量變數,廣告業務整體仍處於蘋果生態系的早期貨幣化階段

iPhone 18 超級週期預期:下一代 iPhone 若整合更完整的 AI 功能與 C1X 數據機,升級週期有望延續

負面催化劑:

Q3 法說會中若確認記憶體成本壓力超預期,毛利率指引下修可能引發估值重估

谷歌搜尋授權協議若因 DOJ 判決遭受限制,服務業務的主要收入來源將面臨不確定性

九、市場定位與籌碼

蘋果是全球主動型與被動型基金最大比重的持倉之一,機構持有比例高,籌碼穩定。分析師評級分布偏多,但記憶體成本的明確前景化使部分分析師開始謹慎評估 FY2026H2 的盈餘修正方向。

技術面上,若以回購均價 $259 作為錨點,股價在此水位附近具備公司自身提供的「隱性買盤」支撐。

第三階段:風險控管——壓力測試與下行情境

十、下行風險與 Via Negativa 排除法

風險一:記憶體(DRAM)成本長期結構性上升

Tim Cook 的措辭相當罕見——不僅承認 Q3 記憶體成本「顯著更高」,且明確指出 Q3 之後影響將「持續擴大」。若全球 DRAM 供需失衡持續超過 12 個月,蘋果有幾條路可走:調漲售價(對客戶滿意度有風險)、吸收成本(壓縮毛利率)、或調整產品組合(延遲高記憶體容量機型的出貨)。每一條路都對盈利預期有不同程度的影響。

量化:毛利率從 49% 壓縮至 46%(假設記憶體成本佔總收入比重上升 3pp),在相同 EPS 倍數下意味著盈利下調約 8–10%。

風險二:谷歌搜尋授權協議受限(DOJ 反壟斷裁決)

谷歌每年支付蘋果約 $200–250 億美元(市場估計),換取在 Safari 等平台的預設搜尋引擎地位。美國司法部 2025 年 9 月的裁決已要求若干補救措施,蘋果與谷歌均已提出上訴。若最終裁決禁止此類商業安排,蘋果服務業務的核心收入柱將出現結構性缺口,對服務毛利率的影響難以迴避。

這是蘋果最不可控的法律尾部風險,需密切追蹤後續司法進展。

風險三:CEO 交棒引發的不確定性

管理層交棒本身並非利空,但 John Ternus 的背景以工程見長,其在資本市場溝通、地緣政治談判、以及戰略並購的決策風格,需要一定時間讓市場充分評估。交棒期間(至 2026 年 9 月)若出現重大政策調整或非預期事件,市場可能給予更高的不確定性折價。

十一、三情境目標價與倉位思考

風險報酬比(以基本情境 $252 為參考):

若當前股價在 $200–210 區間,基本情境上行空間約 20–25%,熊市情境下行空間約 10–15%,牛市情境上行約 50–57%。不對稱性略微偏向多方,但記憶體成本的明確性風險使信心區間較寬。

倉位建議思考框架:

輕倉(觀察): 記憶體成本前景尚不明朗,WWDC 前等待 AI 功能落地確認

中倉: 股價回落至基本情境折扣($200 以下),且 DOJ 裁決明朗化

加重倉: iPhone 18 週期確認強勁、服務廣告業務出現顯著加速跡象

投資結論

蘋果 Q2 FY2026 是一份幾乎難以挑剔的季報——記錄一破再破、地理覆蓋全面開花、服務飛輪持續加速。然而,市場已在一定程度上 price in 這份亮麗成績;接下來的敘事主軸將轉向記憶體成本能否在 FY2026H2 見頂回落,以及 AI 功能(特別是個人化 Siri)能否從技術亮點轉化為真實的升級驅動力。

John Ternus 接掌 CEO 一事本身值得正面看待——他是 Apple silicon 硬體革命的核心推手,且 Tim Cook 將以執行董事長身份繼續提供支持。然而,資本市場需要一段時間重新校準對新任 CEO 的信任度。

蘋果仍是全球商業模式中最罕見的組合:硬體定價能力 + 服務高毛利 + 生態系鎖定效應 + 超強現金流 + 積極股票回購。這些特質並不因一季的成本逆風而改變;但投資人若在高估值水位進場,安全邊際將隨記憶體成本的擴大而收窄。

本文分析傾向:在目前價位,蘋果具備中長期持有的商業邏輯;短期而言,記憶體成本的能見度是決定進場時機的關鍵變數。

免責聲明

本文為研究分析,整合 Apple Inc. 官方公開財報(Q2 FY2026 Form 10-Q、法說會逐字稿)及公開資訊,不代表作者之獨立財務預測,亦非投資建議。所有目標價與估值情境均為分析框架之參考,實際結果可能受多重不可預測因素影響而有重大差異。投資人應根據自身風險承受度與財務狀況做出獨立判斷,必要時諮詢專業財務顧問。