南亞電路板(8046 TT)深度分析

當 AI 的每一顆晶片都需要它:南亞電路板(8046 TT)的護城河、定價狂潮與三情境解析

核心投資命題:南電不是 AI 概念股,它是 AI 時代的「地基承包商」——當全球頂尖晶片設計廠商爭先恐後地拉貨,沒有它的載板,那些最昂貴的 GPU 與 ASIC 晶片根本無法被封裝上板。而就在此刻,這塊地基正面臨史無前例的供給缺口。

第一階段:衡量企業的「秤重機」——剝開 AI 概念的外殼

產業結構:不是景氣循環股,是結構性重新定價

ABF 載板的產業版圖,正在經歷一場不可逆的結構性翻轉。2015 年,個人電腦需求佔 ABF 載板市場約 70%;但隨著生成式 AI 對算力的爆炸性需求,預期至 2030 年,GPU、ASIC 及高速網通晶片相關需求將吃下整體市場 75% 以上的份額,傳統 PC 佔比將萎縮至 15% 左右。

這場板塊移動帶來三重效應:市場天花板大幅拉高(全球 ABF 載板市場預計從 2024 年約 49 億美元擴張至 2032 年的 96 億美元,CAGR 約 10.6%,機構研究報告 A 更預測 AI 加速器帶動下 2025–2030 年市場產值 CAGR 可達 16%);每片載板的有效產能消耗倍增(AI 伺服器載板層數從傳統的 4–8 層躍升至 16–20 層以上,面積超過 70×70 mm);以及寡占格局進一步強化,全球前五大廠商合計市佔超過 74%,高良率生產壁壘在短期內幾乎無法被新進者突破。

南電目前的產品結構以 ABF 載板(佔總營收約 60%)與 BT 載板(約 30%)為主軸。值得注意的是,機構研究報告 A 的研究指出,南電在高端 800G/1.6T 交換機晶片(Tomahawk 5、6)的 ABF 載板市場享有逾 70% 的超高市佔率,這一稀缺地位正是本輪定價主導權的核心來源。

產品與利潤模型:兩條腿走路,定價紅利各有來源

南電的盈利引擎由兩個截然不同的業務線構成:

ABF 載板(約 60% 營收):面對 AI 伺服器需求的急速擴張,機構研究報告 C 預測南電 ABF 業務 2026 年將年增約 60%,其中約 30 個百分點來自平均售價(ASP)調漲,其餘來自稼動率提升。此一漲價分為兩個階段:約 15% 已在原材料成本通膨驅動下於 2025 年下半年生效,另 15% 預計在 2026 年下半年的結構性缺貨環境中浮現。機構研究報告 A 更進一步預估,南電 ABF 載板的每平方英尺 ASP 將在 2026/27/28 年分別年增 35%/57%/40%,驅動毛利率在 2027 年下半年攀升至 40% 左右的歷史高峰。

BT 載板(約 30% 營收):BT 載板的漲價幅度更為可觀。機構研究報告 C 預測 2026/27 年 BT 載板的 ASP 漲幅分別高達 50% 與 40%,核心驅動力在於薄型 T-Glass 玻纖布的嚴重短缺,以及傳統伺服器 CPU 回補需求的回歸。

此一「雙業務齊漲價」格局,在製造業的固定成本結構下,將產生強烈的營運槓桿效應:新增收入中的絕大部分將直接落入營業利益。

基本面經濟效益:從谷底到爆發的三年軌跡

南電 2026 年第一季財報是這場翻轉的具體縮影:

機構研究報告 A 的季度財測顯示,2026 年第二季毛利率有望進一步躍升至 21.3%(QoQ +5.5 ppt),EPS 達 3.5 元(QoQ +73%),主因是 ABF 現貨市場報價在 2Q26 的季增幅達 30–40% 以上。

從多年財測的維度看,三家機構對南電 2026–2028 年的 EPS 預估存在顯著分歧,但方向一致——爆發式成長:

分歧的核心在於 ASP 漲幅假設。機構研究報告 A 對定價最為樂觀,其預估已較市場共識高出 90–137%;機構研究報告 B 則相對保守,採用剩餘收益模型錨定長期公允價值。

資本回報率的改善同樣驚人。機構研究報告 C 的模型顯示,ROIC 將從 2025 年的 4.4% 低谷,在 2026 年躍升至 23.4%,並持續攀升至 2027 年的 55.8%,遠遠超越估計約 9.3% 的股權資金成本(COE)。機構研究報告 A 以 CROCI 衡量,預測同樣從 2025 年的 6.3% 大幅擴張至 2028 年的 48.7%。

自由現金流方面,南電正告別「重資本投入期」進入「現金收割期」:機構研究報告 C 預測 FCF 將從 2025 年的 6 億元,在 2027 年激增至 235 億元;機構研究報告 A 的預測更為積極,2027 年 FCF 達 226 億元,2028 年突破 399 億元。全程維持「淨現金」狀態,零長期負債。

護城河:T-Glass 的隱形壁壘

南電最被市場低估的護城河,是其對特殊 T-Glass 玻纖布的戰略卡位。T-Glass 是建構高階 AI 伺服器載板的關鍵補強材料,具備低介電常數與極低熱膨脹係數,能確保 PCIe Gen5/6 及 800G 高速訊號的傳輸完整性。全球能穩定供應最高等級 T-Glass 的廠商,幾乎僅日本廠商一家。

母集團南亞塑膠已與該廠商達成深度戰略合作,承諾至 2027 年代工編織對方供應全球市場高達 20% 的特殊玻纖布。這意味著,在 2026–2027 年的 T-Glass 短缺潮中,南電具備同業無法複製的優先取得權與內部成本優勢。

在客戶轉換成本方面,高階 ABF 載板的良率驗證週期長達數年。一旦客戶(如頂尖晶片設計廠)完成與南電的良率協同認證,更換供應商等於冒著昂貴晶片大規模報廢的風險,形成極強的客戶黏著度。

資本週期:少投資者的智慧

相較於競爭對手的激進擴產(日本龍頭廠計劃在 2026–2028 年投入逾 5,000 億日圓、台灣同業也持續大規模建廠),南電採取「相對節制」的資本配置策略。機構研究報告 C 預估,南電資本支出將維持在 25–26 億元的低水位,折舊費用預計從 2026 年的 71 億元下降至 2028 年的 58 億元。

在 ASP 調漲推升營收、折舊成本反向下降的環境下,南電的毛利率擴張幅度將呈現乘數效應,遠超過大肆擴產、未來需承擔龐大折舊的同業。

第二階段:衡量市場的「投票機」——定價透支了多少未來?

估值:三家機構,三個世界觀

目前股價約 947 元,恰好落在 850–1,222 元的估值區間中腹。機構研究報告 B 的 850 元目標甚至已低於現價,代表其以最保守的現金流模型錨定的公允價值下緣。

市場預期:股價已買進兩年後的南電

反向推導當前 947 元股價隱含的預期:若以 ABF 載板廠景氣循環中的合理 P/E 中位數 15–20 倍計算,支撐此股價需要未來經常性 EPS 達到 47–63 元的水準。而外資研究共識預估(Factset 彙整,涵蓋 16 位分析師),南電 2027 年 EPS 中位數約 27 元、2028 年約 49 元。

結論清晰:市場當前的定價,已完全 Price-in 2027 年甚至部分 2028 年的獲利。買進南電的投資人,本質上是在為「2027 年供給嚴重缺貨、ASP 持續大漲」的未來情境下注。任何對此路徑的偏離——毛利率擴張不如預期、需求端出現氣穴——都將導致估值倍數的劇烈壓縮。

三家機構的 EPS 分歧本身就是一個重要訊號:機構研究報告 A 的 2026 年 EPS 預估是機構研究報告 B 的 2.4 倍。這樣的分歧反映的是對 ASP 漲幅假設的根本性差異,而非對公司基本面的不同看法。

催化劑:三個可能收斂認知落差的事件

一、連續性盈餘上修潮:2026 年第二至四季財報若毛利率如期突破 20–25%,將迫使持保守看法的機構集體上修目標價,這種被動上修往往是最強烈的股價燃料。

二、高端 AI 新項目滲透加速:機構研究報告 A 指出,ASIC AI 伺服器需求與 TPU 載板需求,預計將使南電高端 ABF 營收佔比從 2025 年上半年的不足 20%,在 2027 年升至 40% 以上,這將系統性改善長期毛利率預期。

三、T-Glass 缺貨效應浮現:當市場意識到高階載板的瓶頸不在 GPU 產能而在材料供應,南電透過母集團掌控的原材料優勢將成為重估「護城河溢價」的關鍵事件。

第三階段:落實交易與風險控管

下行風險:三個壓力測試情境

尾部風險一:玻璃核心基板(Glass Core Substrate)的技術替代加速

玻璃基板在平坦度與熱膨脹係數匹配性上優於有機 ABF,多家半導體巨頭正積極投資,力拚在 2026–2027 年實現量產。壓力測試評估:短期內 TGV(玻璃通孔)的鑽孔良率與材料脆性仍是重大工程障礙,且最可能的過渡架構是「玻璃核心 + ABF 增層」的混合結構,非直接替代。南電核心 ABF 業務在未來三年被完全顛覆的機率偏低,但若 2027 年出現明確的量產良率突破,應視為觸動長期部位策略的警示訊號。

尾部風險二:AI 基礎設施資本支出的「氣穴現象」

若雲端服務供應商的 AI 商業變現模式無法支撐持續擴張的硬體支出,導致 2026 年底或 2027 年初突然出現砍單。由於載板廠處於供應鏈上游、長鞭效應顯著,終端需求下修 10% 可能導致載板廠砍單 30% 以上。此時 ASP 漲價邏輯瓦解,估值將從前瞻 P/E 暴跌回景氣循環股的低 P/B 評價。此為中等發生機率、極大破壞力的宏觀風險。

尾部風險三:同業良率突破打破寡占均衡

若中國大陸業者在國家補貼下提前突破高階 ABF 良率瓶頸並大量傾銷,南電的結構性缺貨溢價將不復存在。然而,AI 晶片的高成本特性使客戶對載板良率容忍度極低,短期內轉換供應商意願微乎其微,此風險在未來兩年發生機率相對偏低。

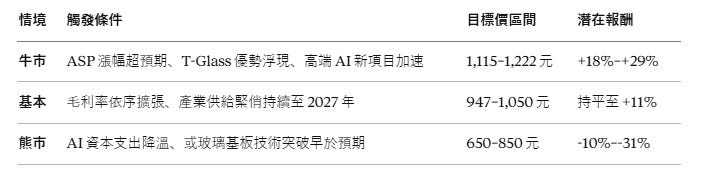

三情境投資框架

情境 觸發條件 目標價區間 潛在報酬 牛市 ASP 漲幅超預期、T-Glass 優勢浮現、高端 AI 新項目加速 1,115–1,222 元 +18%–+29% 基本 毛利率依序擴張、產業供給緊俏持續至 2027 年 947–1,050 元 持平至 +11% 熊市 AI 資本支出降溫、或玻璃基板技術突破早於預期 650–850 元 -10%–-31%

以在回檔至 800 元附近建倉(停損設 650 元)、上檔看至 1,115 元計算,上行空間約 315 元(+39%)、下行風險約 150 元(−19%),風險報酬比約為 1:2,具備合理的不對稱性。若以機構研究報告 C 的牛市目標 1,222 元估算,比例則可進一步擴大至約 1:2.8。

建倉策略:目前 RSI 高位且股價嚴重偏離長期均線,非重倉建倉良機。建議採「等待回調、分批承接」模式,以短期均線或前波整理區間作為介入錨點。鑒於南電的高 Beta 值特性(近五年約 1.59),單一個股部位建議控制在股票組合的 5%–8%。停利策略採移動停利法,以月線或週線關鍵支撐為出場基準,在核心假設未被破壞前讓獲利奔跑。

投資結論

南電處於 ABF 載板產業供給缺口確立、AI 算力基礎設施持續擴張的有利交叉點。其護城河並非市場普遍認知的技術良率,而是更難以複製的上游材料戰略綁定(T-Glass)與特定高端晶片生態的深度驗證地位(800G/1.6T 交換機晶片 70%+ 市佔)。

然而,三家機構對 2026 年 EPS 的預估差距高達 2.4 倍,本身就揭示了這個故事最脆弱的環節:定價上漲的節奏與幅度,是一切預測的最大不確定性。當前股價已反映高度樂觀預期,投資人需在機構分歧中保持清醒判斷,嚴格執行資金控管,並密切追蹤每季毛利率實際擴張軌跡作為核心監控指標。

本文為研究分析,整合公開資訊與機構研究報告(以「機構研究報告 A/B/C」通稱,不代表特定機構立場),不構成投資建議。所有財務預測均來自第三方機構估算,非作者獨立預測。投資人應根據自身風險承受度與財務狀況做出獨立判斷。