倍利科技(7822)整合深度研究

視界即護城河

一張損益表說明一切

先看一組數字:2022年虧損,2023年虧損,2024年轉虧為盈、EPS 3.84元,2025年爆發——合併營收 20.75 億元、年增 188%、EPS 14.04 元、全年毛利率 61%。

這不是一家傳統半導體設備商的成績單。這是一家用十年虧損換來技術護城河,在先進封裝浪潮抵達時突然越過損益兩平點、進入非線性獲利爆發區的公司,所遞出的第一張成人禮帳單。

而 2026 年首季,月均營收穩定維持在 228 百萬元,顯示這股動能並未在高基期下斷鏈。

本文整合法說會官方資料、四年財務表實際數字、市場規模研究、全球同業估值對照,以及 2026–2028 年三年情境模型,嘗試回答一個核心問題:倍利科技是好公司,但現在是好股票嗎?

第一階段:秤重機——解讀商業本質

一、產業結構:強制性基礎設施,不是選配品

先進封裝從 2.5D 邁向 3D 異質整合,每一次堆疊層數的增加,都帶來一個相同的後果:封裝過程中任何未被即時攔截的微型缺陷,足以讓一顆已完成前段昂貴製程的裸晶連同整個封裝體全數報廢。在 CoWoS 或 HBM 封裝中,這個沉沒成本可能高達數萬美元。

傳統規則式 AOI 設備面對先進封裝的複雜結構,誤判率高達 60–80%,每一百個被標記的「缺陷」,有六至八十個是誤報,需要工程師在顯微鏡下逐一覆判。這不是效率問題,是整條產線的吞吐量天花板。

這正是光學檢測設備從「後端品管」升格為「先進封裝強制性基礎設施」的根本原因。全球半導體 AOI 設備市場 2025 年規模約 18.5 億美元,預計 2030 年達 42.7 億美元,CAGR 超過 20%,其中先進封裝與 AI 賦能的子市場成長最快。台積電與日月光主導成立的「3D IC 先進封裝製造聯盟(3DICAMA)」明確將即時製程內檢測列為不可或缺的核心基礎設施。

二、產品深度解析:三層獲利架構

這是倍利科技商業模式最值得深挖的地方。它看似一家設備商,實質上是一套「硬體入場 + 軟體鎖定 + 數據飛輪」三層遞進式獲利系統。

V5300 PRO——高精度全自動光學顯微鏡

V5300 PRO 是整個生態的物理入場券。根據法說會資料,設備達到無塵室 Class 1 等級,整合巨觀檢測、微觀檢測與微觀量測三大功能模組,支援 2X 至 150X 六段倍率自動切換,最高解析度達 0.18×0.18 微米。可偵測的缺陷類型涵蓋髒污(Particle)、殘留(Residual)、刮傷(Scratch)、邊緣後縮(Pull Back)、未顯影(Under Develop)與底材偏移六大類——這些正是先進封裝製程中最常見、也最難區分的缺陷形態。

V5300 PRO 最關鍵的設計邏輯,不在其光學系統本身的精妙,而在其刻意為 AI 軟體系統預留的數據接口——硬體本身即是 AI 採集網路的感測端點,而非封閉式獨立系統。

V5 ADC——AI 缺陷檢驗智慧分類系統

V5 ADC 才是真正的利潤核心。根據法說會銷售實績頁面:V5 AI 已整合 12 種廠牌 AOI,成功導入超過 10 家半導體客戶,上線 AOI 設備超過 800 台,覆蓋 15 種以上半導體製程站點,年運算圖量超過 6 億張,累積半導體缺陷影像 AI 處理經驗突破 20 億張。

客戶端實測效益:節省 70–90% 的人工覆判人力,同時降低漏檢風險。2022 年,公司已率先業界達到 PPM(百萬分之一)等級的漏檢率——這是工業級 AI 品管系統的最高精度標準。

V5 ADC 採軟體授權訂閱邏輯收費,邊際複製成本極低。2025 年全年毛利率由 2024 年的 59% 躍升至 61%,Q3、Q4 單季均突破 60%,正是 V5 ADC 授權收入佔比提升所驅動的結構性質變。

V5med(倍智醫電)——AI 醫療影像判讀

持股 93.18% 的子公司倍智醫電,主力產品為肺部影像判讀系統(Lung AI)與心胸肺 AI 智慧指揮家平台(AI Conductor)。2022 年取得台灣 TFDA 認證後,陸續取得泰國、印尼、越南、馬來西亞上市許可,並於 2025 年 3 月正式取得美國 FDA 510(K) 認證。日本 PMDA 認證預計 2027 年第二季完成。

V5med 的戰略意義在於:相同的深度學習技術底座,在晶圓缺陷辨識行得通,在醫療影像辨識同樣適用,提供了不受半導體景氣週期影響的第二成長曲線,以及尚未被市場完整計入估值的隱性選擇權。

三、財務結構:從「研發換護城河」到「規模創利潤」

四年損益表揭示了完整的商業模型演化路徑。

2022–2023 年:研發費用佔營收高達 56–63%,持續虧損——管理層用帳面虧損換取技術壁壘的堆積,資本配置極具前瞻性。

2024 年:營收從 2.1 億跳升至 7.2 億(+246%),研發費用佔比降至 21.5%,首度轉盈(EPS 3.84 元)。關鍵變化:毛利率從 57% 回升至 59%,且稅務費用仍為零,虧損遞延扣抵仍在保護盈餘。

2025 年:完全爆發。營收 20.75 億(+188%)、毛利率 61%、營業利益率 33%、稅後淨利 5.8 億——首度繳納所得稅 1.1 億元(有效稅率 15.9%),宣告虧損扣抵額度正式耗盡,進入正常稅基。這是一個財務上的重要分水嶺:缺陷企業不納稅,健康企業才納稅。

股數反推(5.8 億 ÷ 14.04 元)= 4,134 萬股,為後續估值精算的基礎。

四、護城河:四道壕溝的交疊防禦

根據法說會揭示的四大核心技術差異化:

演算法式影像處理技術:十年深耕形成的光學量測工程函式庫,是 AI 系統訓練的底座,無法在短期內被複製。

AI 深度學習式影像處理技術:20 億張真實量產線缺陷影像的數據資產,構成後進者最難跨越的護城河——缺乏這道門檻,任何競爭者都無法訓練出具商業實戰價值的辨識模型。

軟硬體整合能力:公司自稱比其他設備供應商具備更高效的軟硬體整合能力,使新型態缺陷解決方案的交付速度遠快於需要多方協調的競爭對手。

半導體製程領域知識:董事長林坤禧博士曾任台積電全球行銷暨企業發展資深副總,其對一線晶圓廠採購文化、良率痛點與決策邏輯的深刻理解,是確保研發方向與產業最前沿需求精準同頻的無形資產。

五、資本週期:從晶圓廠到 OSAT 的市場外溢

2025 年倍利科技的客戶結構以台灣晶圓廠(CoWoS 擴廠)為主,反映資本週期上半段特徵。2026 年起,OSAT 廠(日月光、矽品等)被迫加速佈建高階封裝檢測站點,訂單佔比預計與晶圓廠趨於均衡——這是產業普及化的典型訊號,意味著 AI 光學檢測已從「先驅者實驗」正式轉為「全行業標配」。

往更遠看,公司已明確布局三個下一世代技術窗口:面板級封裝(PLP)量測與檢測、矽光子製程量測與檢測、3D 量測與 3D 檢測——確保在當前 CoWoS 週期達頂之前,已卡好下一波技術浪潮的門票。

第二階段:投票機——解讀市場定價

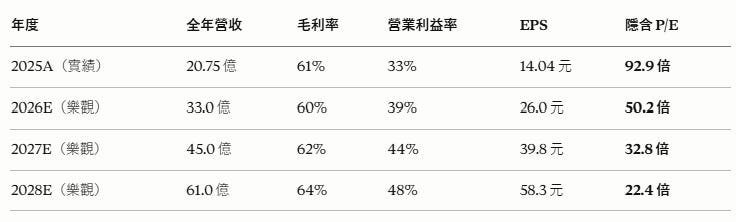

六、估值:三年本益比壓縮路徑

以現價約 1,305 元為基準,基於官方財務數據與 2026 年首季實際營收(684.3 百萬元,Q1 月均 228 百萬元)建立以下樂觀情境推估:

這個計算指向一個重要結論:若公司真能兌現樂觀情境,以現價持有至 2028 年,不僅能靠 EPS 成長消化估值溢價,甚至有機會在 2027–2028 年出現本益比重新膨脹的上行空間。

然而,「若能兌現」三個字,正是最大的不確定性所在。

七、同業對照:台灣版 Camtek 的定價邏輯

以色列 Camtek(CAMT)是最接近的全球可比標的——同樣聚焦先進封裝 AOI、同樣受益於 AI 晶片需求爆發、同樣具備軟體演算法核心能力。Camtek 目前追蹤本益比約 37 倍,遠期本益比約 31 倍,對應 36% 的年收入成長。

倍利科技目前 2026E 本益比約 50 倍,高於 Camtek,反映市場對其更高成長速度的溢價認可。這個溢價能否維持,取決於 2026 年下半年財報是否能持續開出亮眼數字,以及 OSAT 訂單的實際認列節奏。

八、催化劑:近期驗證時間表

正面催化劑:2026 年第一季財報(預計 5 月公布)是最近的驗證關口。若毛利率維持 60% 以上、管理層給出全年指引上修,將觸發法人分析師連鎖上修盈餘預估。PLP 或矽光子客戶的首筆訂單公告,將開啟估值天花板的重新定錨。

負面催化劑:北美雲端服務商 AI 基礎設施資本支出的任何降溫訊號,是整個先進封裝設備族群的系統性利空引爆點。2026 年上半年已有關稅政策帶來的不確定性,設備廠的訂單能見度需密切追蹤。

第三階段:風險控管——壓力測試

九、三大尾部風險

極端情境一:AI 資本支出泡沫破裂。倍利科技的成長高度依賴終端科技巨頭對 AI 基礎設施的持續投入,若商業化變現不及預期,整個供應鏈面臨「長鞭效應」——訂單可能在數季內急凍,引發獲利下修與估值壓縮的雙殺。

極端情境二:技術路線非預期顛覆。若 X 光透視或電子束(E-beam)檢測在成本與速度上取得革命性突破,完全取代光學檢測的地位,倍利科技賴以生存的核心競爭力與 20 億張缺陷圖像的數據護城河,將在極短時間內喪失其壁壘價值。

極端情境三:客戶集中度風險。目前客戶仍以台灣一線晶圓廠為主,若核心大客戶供應商策略出現重大調整,衝擊將不成比例地落在倍利科技。

十、投資組合建構

「高波動、高成長、高估值」的三高特性,決定此類標的在投資組合中應被嚴格定位為「高貝他攻擊型資產」,單一部位建議不超過總資金的 5–8%。

最優進場策略:採金字塔型分批建倉,耐心等待浮額充分換手後形成的底部整理區間;以 2026 年上半年財報作為基本面驗證錨點,確認成長斜率符合假設後方再增倉。設定明確的技術面停損,並於獲利後啟動動態移動停利。

投資結論:好公司,等待更好的進場時機

倍利科技是一家正在完成「從設備公司到 AI 軟體平台」蛻變的卓越企業。V5300 PRO 的硬體入場、V5 ADC 的 20 億張數據飛輪護城河、V5med 的 FDA 認證選擇權,三者共同構成在先進封裝長期結構性趨勢下具備持久性的競爭壁壘。

然而,以現價 1,305 元計算,2026 年遠期本益比仍高達 50 倍,已完全折現了「OSAT 全面放量 + 毛利率持續維持 60%」的最佳劇本。這意味著市場留給投資人的安全邊際極為有限——任何一個季度的執行失誤,都可能觸發「高預期 + 高估值」的雙重懲罰。

結論是明確的:公司質地卓越,但現階段並非以任何價格都值得買入。 若 2026 年下半年因整體市場修正、籌碼換手或季度財報略有不如預期,使股價回落至 2026E 本益比 35–40 倍區間(對應約 910–1,040 元),風險報酬比將顯著改善,屆時方是建立核心部位的真正機會視窗。

值得長期追蹤;需要等待市場給出更合理的進場定價。

本文整合倍利科技官方法說會資料、公開財務報表、市場研究數據及三年情境推估模型,為研究分析性文章,不代表作者之獨立財務預測,亦非投資建議。文中所有財務預測均基於特定假設情境,實際結果可能因市場環境、公司執行力及不可預見因素而有重大差異。投資人應根據自身風險承受度與財務狀況做出獨立判斷。

建議標籤:倍利科技 先進封裝 AI光學檢測 半導體設備 三年展望 Semiconductor Equipment Advanced Packaging AOI

加油👏