穎崴(6515.TW)深度投資分析

從插座到探針卡的垂直整合之路

全球每一顆 NVIDIA Blackwell GPU 出廠之前,都需要通過一道精密的「接觸關口」——一個針腳密度達數千根、公差容忍僅幾微米的測試插座。這個消耗品市場長期分散,沒有任何廠商的市佔率超過 10%,直到穎崴出現。2022 年市佔 7%、2024 年 12%,已超越所有競爭對手躍居全球第一。而現在,它正以「超級插座 + MEMS 探針卡」的雙引擎,進一步改寫整個產業的集中度。

第一階段:秤重機——穎崴的商業本質

產業結構:晶片測試的隱形瓶頸

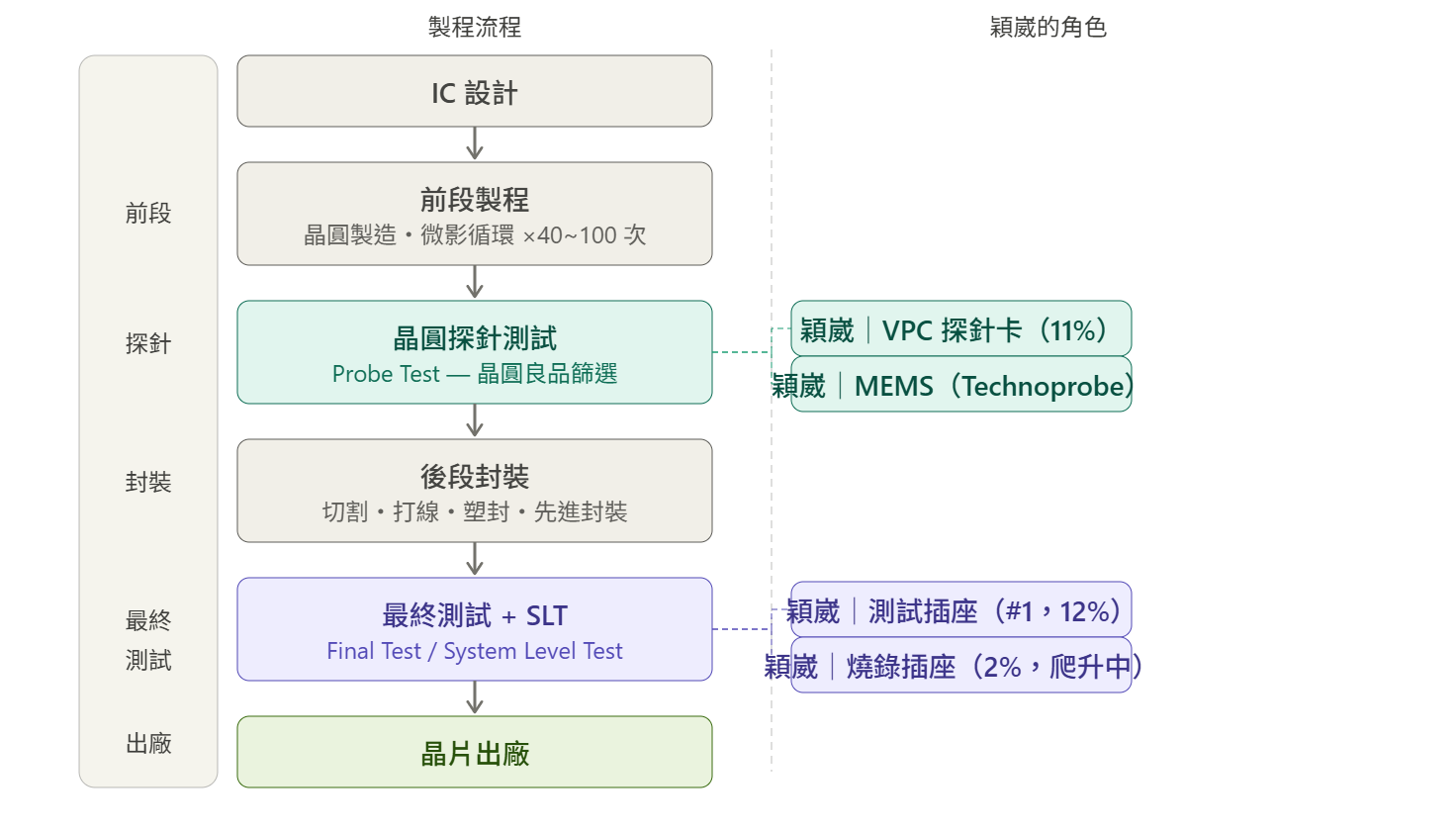

穎崴所在的測試耗材生態,是半導體後段測試中不可繞過的物理介面環節。每一顆晶片從設計到出廠,需要經歷圖示的完整測試流程,而穎崴橫跨其中兩個關鍵節點:

穎崴是目前分析標的中,唯一同時介入探針測試(探針卡)與最終測試(測試插座、燒錄插座)兩個環節的廠商,這正是其「垂直整合」敘事的基礎。

根據機構研究報告的估算,全球測試插座市場預計在 2024 至 2030 年間達到 20% 的 CAGR,從 US$1,589 million 成長至 US$4,775 million;MEMS 探針卡市場同期 CAGR 達 25%,TAM 擴張至 US$6,630 million。穎崴恰好佈局在兩個成長最快的細分市場交叉點。

產品線、獲利模式與競爭格局

穎崴的收入由兩大板塊構成:測試插座(2025 年佔總營收約 66%)及探針卡(約 29%),各有其競爭邏輯與護城河深度。

板塊一:測試插座——全球第一,但戰場正在分化

產品架構

穎崴的插座產品線由低至高形成三層:一般塑膠/RF 插座(高量低毛利)→ 同軸插座(Coaxial,AI/HPC 主流)→ 超級插座(Hypersocket,ASP US$5,000~10,000,為市場均價 4~9 倍)。另有燒錄插座(Burn-in Socket)作為獨立的高成長細分。收入組合正快速向高 ASP 遷移——同軸插座及超級插座合計佔總插座收入,預計從 2025 年的 54% 提升至 2028 年的 61%,是毛利率擴張的核心驅動力。

獲利來源:穎崴每個晶片世代升級都會觸發「全面換型採購」,因為舊世代插座的接腳規格無法直接沿用。這種強制性汰換創造了類訂閱式的消耗性收入特徵。超級插座的維護優勢(可直接更換導電環氧樹脂,無需汰換整個插座基座)進一步強化客戶黏著度。

**測試插座競爭格局(2024):

**測試插座競爭評估

韓國 LEENO 是最直接的威脅,以三星、SK Hynix 等記憶體廠的深度綁定為基礎,ROE 達 22%,財務體質扎實。但 LEENO 在 AI/HPC 邏輯晶片測試插座的滲透深度仍不及穎崴,兩者的主戰客戶存在差異。美國 Cohu 雖有 9% 插座市佔,但其核心業務為測試機台,近年財務疲弱(2024/2025 年 EPS 均為負),對穎崴的壓力有限。日本 Yamaichi 在消費電子和汽車晶片領域根基深厚,但在 AI/HPC 超級插座的高端市場動作遲緩。韓國 ISC 的彈性接觸型插座技術路線與穎崴的同軸插座方向不同,短期內競爭焦點仍在中低端。

穎崴能快速超越這些競爭者的關鍵,是「客戶組合升級 + 產品技術跨越」同步發生——AI 晶片封裝尺寸擴大迫使客戶從日系傳統塑膠插座遷移至高端同軸插座與超級插座,而穎崴的 NVIDIA、AMD 認證資格,使其成為首選承接者。

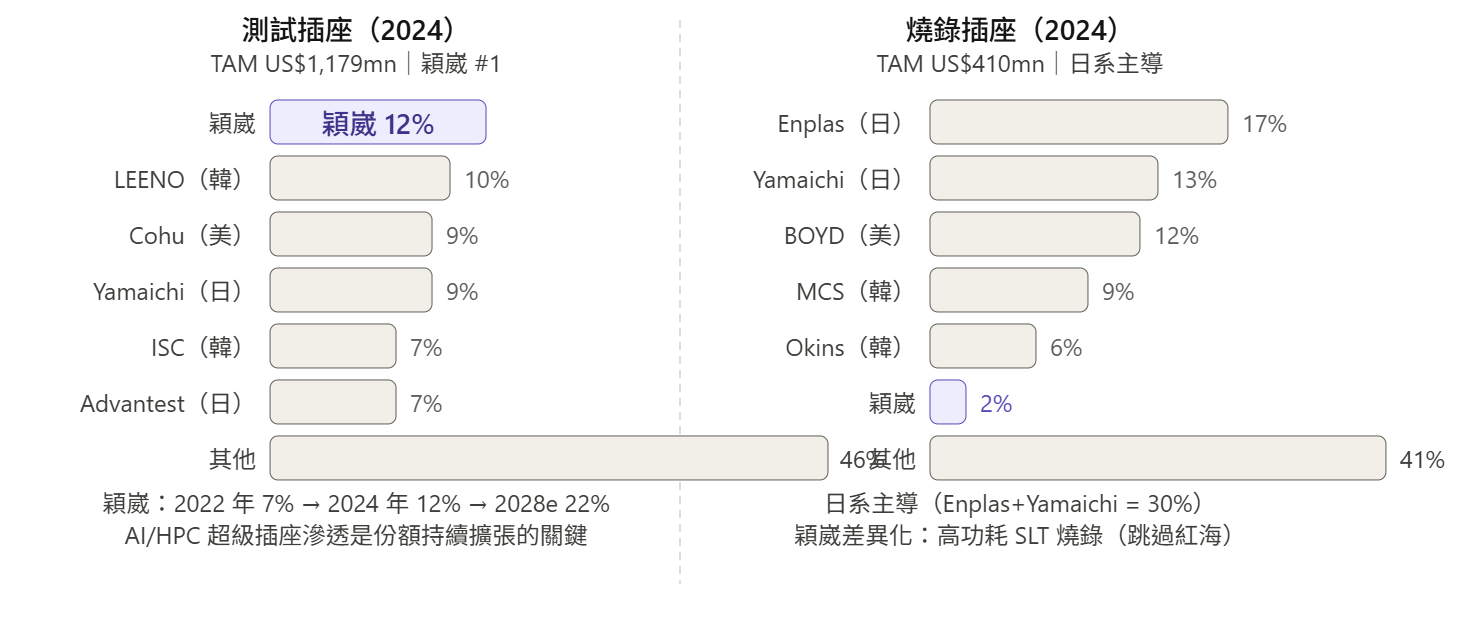

燒錄插座的差異化突破口

燒錄插座市場(TAM US$410 million)由 Enplas(17%)和 Yamaichi(13%)等日系廠商主導。穎崴沒有選擇正面競爭傳統商品化燒錄插座(ASP 僅 US$8~12),而是鎖定功耗超過 1,000W、封裝尺寸 120×150mm 以上的高端 AI GPU SLT 燒錄市場——此類產品 ASP 達 US$1,000~7,000,日系廠商在此細分的佈局明顯滯後。MediaTek Google TPU Zebrafish 平台預計在 2026 年下半年導入燒錄測試,是穎崴的近期催化劑。

板塊二:探針卡——借力 Technoprobe 的「垂直整合戰略」

**探針卡競爭格局(2024):

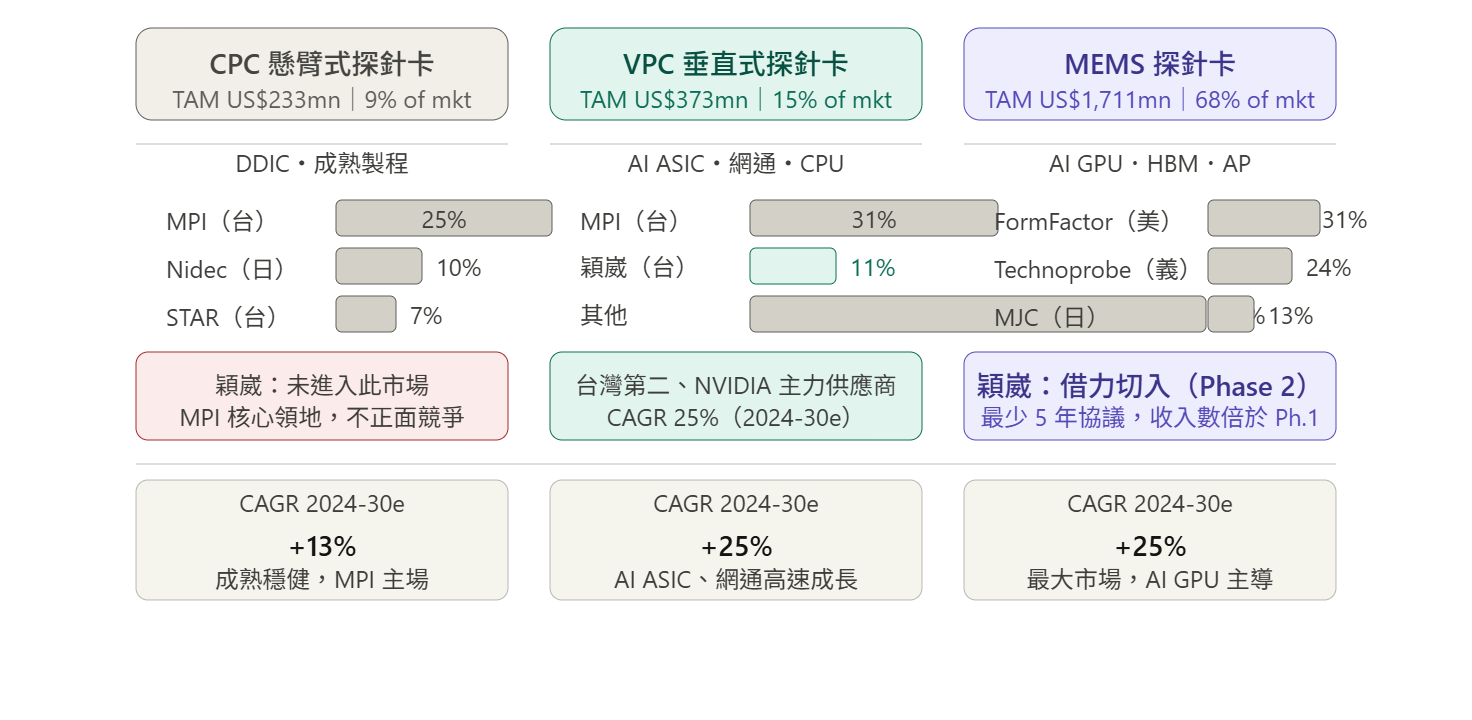

**CPC 懸臂式探針卡:主動放棄的市場

穎崴完全未進入 CPC 市場,這是刻意為之的資源集中策略。旺矽以 25% 份額主導此市場,加上 Nidec(10%)、STAR(7%),台灣廠商格局穩固;CPC 的成長性低(CAGR 僅 13%)、毛利有限,穎崴選擇迴避正確。

VPC 垂直式探針卡:台灣第二,NVIDIA 的主力供應商

旺矽以 31% 份額主導 VPC 市場,穎崴以 11% 排名台灣第二。關鍵的差異化在於客戶結構:旺矽的 VPC 主攻 Broadcom、Marvell 的 AI ASIC 和網通晶片;穎崴的 VPC 則聚焦 NVIDIA 遊戲 GPU 及 Grace CPU。兩者的客戶重疊度有限,形成「各守各的 NVIDIA 子業務」的分工,也使穎崴在 NVIDIA 供應鏈中的整合深度更難被替代。

MEMS 探針卡:最大市場,以夥伴關係槓桿切入

MEMS 探針卡(全球最大細分,TAM US$1,711 million)由美國 **FormFactor(31%)**和義大利 **Technoprobe(24%)**雙寡頭主導,旺矽 2025 年份額僅約 3%。穎崴的策略是繞過自建 MEMS 製程能力(需大規模 CAPEX 與多年積累),直接以 Technoprobe 獨家合作作為進入憑證。

Phase 1 的目標是完成 NVIDIA 的設計認證(已達成),Phase 2 已於 2025 年底啟動,簽訂最少 5 年長期供應協議,出貨量規模預計為 Phase 1 的數倍。Technoprobe 的核心技術 + 穎崴的台灣本地服務能力,共同構成一個後進者難以快速複製的組合。值得注意的是,穎崴的探針卡業務定位不是與旺矽、FormFactor 正面競爭「探針卡市場份額」,而是以探針卡為完整測試解決方案的入口——讓客戶從單一供應商取得從晶圓探針到最終插座的全套方案,這才是護城河的真正來源。

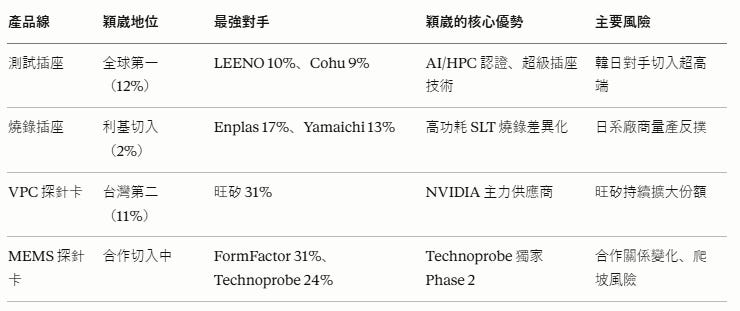

競爭格局一表總結:

護城河評估(5 年視野)

三層護城河相互強化:客戶認證壁壘(AI 晶片廠導入新插座需數月 DV/PV 流程,完成後替換成本極高)、技術積累壁壘(超級插座的精密接點材料設計與量產製程控制不可快速複製)、垂直整合優勢(同時提供探針卡與插座的一站式方案,使穎崴能在測試方案設計早期介入客戶決策)。目前 NVIDIA、AMD、Broadcom、Marvell 四大 AI/HPC 客戶的認證資格,是歷史積累的核心資產。

資本週期與再投資機會

穎崴的月產能擴充從 2025 年的 2,000 個 5k 接腳插座,預計在 2026 年底前達每月 4,200 個(+110%),屬需求驅動型 CAPEX,而非投機性產能建設。

第二階段:投票機——解讀市場定價

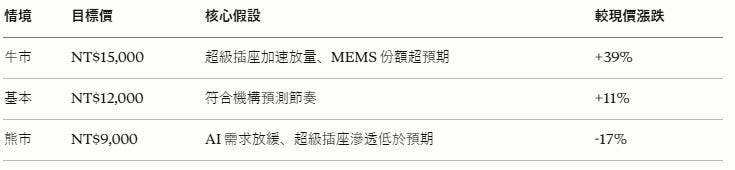

三情境目標價

以 2026 年 4 月 20 日收盤價 NT$10,795 為基準:

目標價採用剩餘收益模型推導(權益成本 9.14%、股利支付率 80%、中期成長率 16.4%、永續成長率 4.5%)。風險報酬比達 6.3x,在同份研究涵蓋的所有台灣半導體標的中排名第一。

本益比方面:2026 年預估 P/E 約 104x,2027 年約 55x,2028 年約 31x。核心邏輯是「EPS CAGR 95% 的成長速度,快於估值消化速度」。

市場定價盲區

機構研究報告 2026/2027 年 EPS 預估分別高於市場共識約 25%/23%。差異根源有三:超級插座滲透速度的假設更激進、毛利率擴張幅度更大,以及 Technoprobe Phase 2 貢獻的時間點更早。此前市場共識偏低,部分反映的是分析師覆蓋缺席、估算陳舊的「定價空白」,而非集體看空。

近期催化劑

NVIDIA Rubin 平台(2026 年)量產帶來下一批超級插座全面換型需求;Rubin Ultra(2027 年)接腳數再升級;MediaTek Google TPU Zebrafish 燒錄測試 2026 年下半年導入;每季法說會的超級插座出貨比重揭露,是追蹤毛利率擴張進度的最直接指標。

第三階段:風險控管——壓力測試

風險一:AI 資本支出周期逆轉

穎崴的成長高度依賴 Hyperscaler 的 AI 晶片採購持續強勁。若 AI 投資放緩,熊市情境目標價 NT$9,000(-17%)是已知的下行底線,既有基礎插座業務的現金流提供了相對充足的保護,這也是穎崴風險報酬比優於其他測試標的的核心原因。

風險二:超級插座量產爬坡不順

超級插座的精密多接腳組裝若出現良率問題或材料供應瓶頸,收入爬坡將明顯滯後,高本益比的估值面臨壓縮。快速排除測試:若超級插座連續兩季佔插座收入比重停滯在 3% 以下且無環比改善,假設需下修。

風險三:Technoprobe 合作關係變化

穎崴的 MEMS 探針卡業務高度依賴與 Technoprobe 的獨家合作。若合作條件生變,或 Technoprobe 選擇在台灣直接建立本地服務能力,穎崴在此業務的護城河將大幅削弱。另外,旺矽正加速自建 MEMS 製程(目標 100% 內製化),若旺矽同時切入 NVIDIA GPU 市場,將對穎崴的 VPC+MEMS 整合方案形成直接威脅。

投資結論

穎崴的投資命題可以濃縮成一句話:在最核心的市場(測試插座)已是全球第一,在最大的成長市場(MEMS 探針卡)正透過最聰明的路徑切入,且下行風險有既有業務的現金流保護。 6.3x 的風險報酬比,是這個命題的量化表達。

投資決策的關鍵追蹤指標只有兩個:一是超級插座佔插座收入的季度滲透率,決定毛利率擴張的節奏;二是 Technoprobe Phase 2 的 MEMS 探針卡出貨確認,決定探針卡業務能否如期放量至 2028 年 NT$10 billion 的目標。

不確定性坦誠存在——95% 的 EPS CAGR 是高要求,任何執行偏差都將放大估值壓縮的幅度。但就目前的資訊而言,穎崴是台灣半導體測試供應鏈中,兼具「護城河深度、成長可見度、估值下行保護」三者的稀缺標的。

免責聲明:本文為研究分析,整合公開資訊與機構研究報告資料,不代表作者之獨立財務預測,亦非投資建議。文中所有估值數據均引用自機構研究報告,本文作者未對其準確性作出保證。投資人應根據自身風險承受度與財務狀況做出獨立判斷,股市投資涉及本金損失風險。