個股外資報告-弘塑

弘塑科技投資解析:先進封裝擴產下的關鍵設備成長股

前言|為什麼市場開始重新評價弘塑?

當市場還在討論 AI 伺服器、GPU 與先進製程時,真正容易被忽略、卻同樣受惠於 AI 基礎建設擴張的,其實是先進封裝設備供應鏈。GPTC 這份報告的核心觀點很清楚:公司不只是搭上 CoWoS 擴產浪潮,而是正站在先進封裝設備需求持續升級的結構性成長路徑上。隨著 4Q25 財報明顯優於預期、2026 年出貨展望上修、以及後續毛利率改善空間浮現,市場對 GPTC 的成長與獲利能力,正在進入新一輪重估。

公司介紹|弘塑是一家什麼樣的公司?

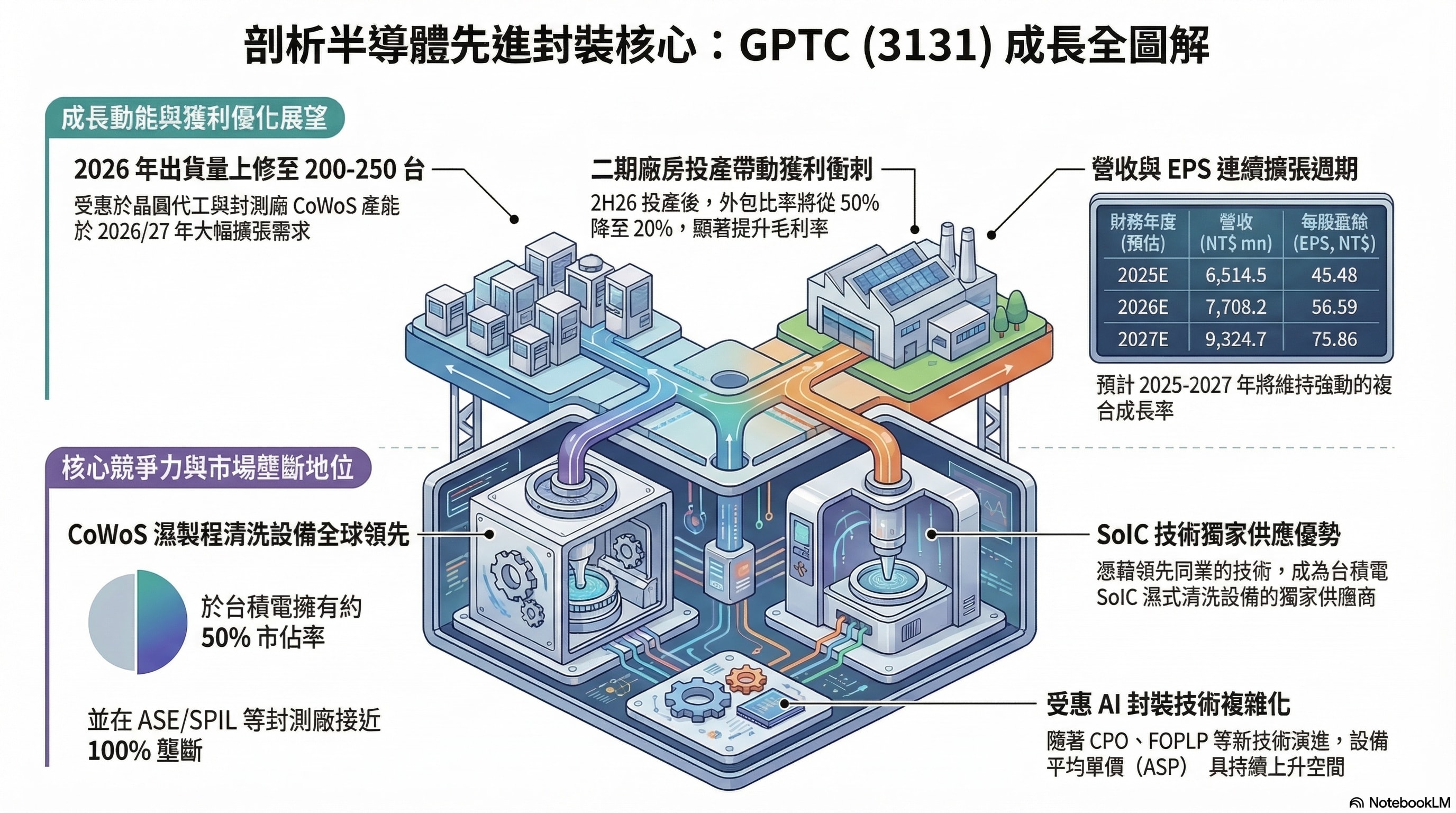

GPTC 是半導體濕製程設備的重要供應商,主要產品應用在後段先進封裝製程,包括金屬蝕刻設備、單晶圓清洗設備,以及相關工程與安裝服務。報告指出,公司在 CoWoS 濕製程清洗設備領域具備關鍵地位,在台積電擁有約 50% 市占率,在 ASE/SPIL 幾乎接近 100%,同時也是台積電 SoIC 濕式清洗設備的獨家供應商之一。這代表 GPTC 不只是一般設備廠,而是卡位在先進封裝升級中相當核心的位置。

核心分析|4Q25 為什麼會讓市場這麼驚訝?

最直接的原因,是 GPTC 的 4Q25 初步財報全面優於市場預期。報告顯示,4Q25 營收達 NT$2,150mn,季增 43.9%、年增 75.9%;EPS 達 NT$19.29,不論相較研究機構原先預估或市場共識,都有非常明顯的超預期表現。背後主因不是單一因素,而是來自 CoWoS 設備拉貨更強、毛利率優於預期、以及費用控制比預期更好 三者同時發生。換句話說,這不是只靠短期營收衝高,而是營收、毛利與營運效率一起改善,才讓這份成績單的含金量特別高。

成長動能|弘塑的成長只是短線拉貨,還是長線趨勢?

從報告角度來看,答案偏向長線結構性成長,而不只是單季拉貨。雖然 1Q26 因為前一季基期過高,營收預估將季減約 19.6%,但年增仍可達約 39%,顯示需求本身並未消失,只是認列節奏回到較正常水位。更重要的是,2026 年全年設備出貨量預估進一步上修到 200–250 台,成長動能來自晶圓代工、OSAT 與記憶體客戶的先進封裝擴產。報告明確指出,CoWoS 與 WMCM 擴產仍是 GPTC 2026 年最重要的成長引擎。

產業趨勢|先進封裝擴產為什麼會持續推升弘塑?

因為先進封裝不是單一客戶、單一年度的短週期題材,而是 AI 算力升級後,整個半導體產業不得不跟上的製造趨勢。報告中提到,台積電 CoWoS 產能預估將由 2025 年的 75kwpm,提升至 2026/2027 年底的 135kwpm/220kwpm;ASE/SPIL 也會從 2025 年的 5kwpm,提升到 2026/2027 年的 15kwpm/30kwpm。這代表封裝產能擴張不是零星,而是持續多年、跨供應鏈同步擴大。只要這條產業趨勢成立,作為先進封裝濕製程設備供應商的 GPTC,就有機會持續受惠。

獲利能力|弘塑的毛利率還有再往上的空間嗎?

報告認為,有,而且關鍵在於自製比重提升。目前公司外包比率仍高,約在 50% 左右,因此短期毛利率雖維持在 40–41% 區間,但真正值得留意的是 2H26。隨著第二期廠房在 3 月投產、7 月開始出貨,年產能可提升至約 200 台,外包比率有機會降到 20%,這將帶來更明顯的毛利率改善。報告因此預估 2H26 毛利率可達 42–43%,並看 2026/2027 年毛利率分別提升到 41.9% 與 44.2%。這也意味著,GPTC 未來不只靠營收成長,還有機會靠製造效率提升,進一步擴大利潤。

財務預估|未來兩年獲利成長有多強?

報告上修後的預估顯示,弘塑 2025/2026/2027 年 EPS 分別為 45.48 / 56.59 / 75.86 元,相較先前預估,分別上修 22.8%、18.5%、19.3%。若從年增率來看,2026 年 EPS 年增約 24.4%,2027 年再增約 34.0%;營收則預估 2026/2027 年分別成長 18.3% 與 21.0%。這組數字說明一件事:市場現在看到的不是單純復甦,而是高成長設備股在 AI 先進封裝週期中的連續獲利擴張。

估值觀點|為什麼報告願意上調目標價?

原因在於報告認為,弘塑的基本面已足以支撐更高獲利與更高評價。研究機構將 12 個月目標價由 NT$1,800 上調至 NT$2,200,維持買進評等。其估值方法主要分成兩部分:85% 來自基本面評價,以 32 倍本益比套用 2H26–1H27 的 EPS;15% 則來自理論上的併購價值,以 44 倍本益比計算。以當時股價 NT$1,690 計算,隱含上行空間約 30.2%。換句話說,這份報告不只是因為單季財報好而喊高目標價,而是認為公司正處於更長期的成長曲線上。

投資邏輯|市場真正該看弘塑的哪一個核心價值?

如果把報告濃縮成一句話,核心價值就在於:GPTC 是先進封裝升級過程中,具備技術地位、市占率優勢、且未來獲利仍有上修空間的設備供應商。 它受惠的不只是 CoWoS,而是更廣泛的先進封裝技術複雜化,包括 SoIC、CPO、FOPLP 等方向。當封裝技術愈來愈複雜,設備單價與技術門檻都可能繼續提高,這也是報告持續看好其營收與獲利 CAGR 在 2025–2027 年加速成長的重要原因。

風險提醒|這份看多觀點最怕什麼被打破?

再強的成長股,也一定有風險。報告列出的主要風險包括三個:第一,AI/HPC 需求若低於預期,可能使先進封裝擴產速度放慢;第二,新一代先進封裝技術採用若低於預期,設備需求增速可能不如預期;第三,若市場競爭升溫,也可能壓抑市占率或毛利率。也就是說,GPTC 的投資邏輯成立與否,最關鍵仍是 AI 相關先進封裝需求能不能持續擴張。

結論|值得一般投資人關注嗎?

若用一般投資大眾能理解的方式來說,弘塑並不是最熱門的 AI 名字,但它很可能是AI 先進封裝浪潮中,真正能把產能擴張轉成營收與獲利的關鍵設備股。這份報告的核心不是「短線財報驚喜」,而是指出 弘塑正站在一條由 CoWoS、SoIC 與更高階封裝技術推動的中長線成長軌道上。對投資人來說,真正值得追蹤的,不只是它下一季有沒有再創高,而是它能否持續把先進封裝擴產、市占率優勢與毛利率改善三件事,同時兌現。只要這三件事持續發生,弘塑的評價中樞,就有機會繼續上移。