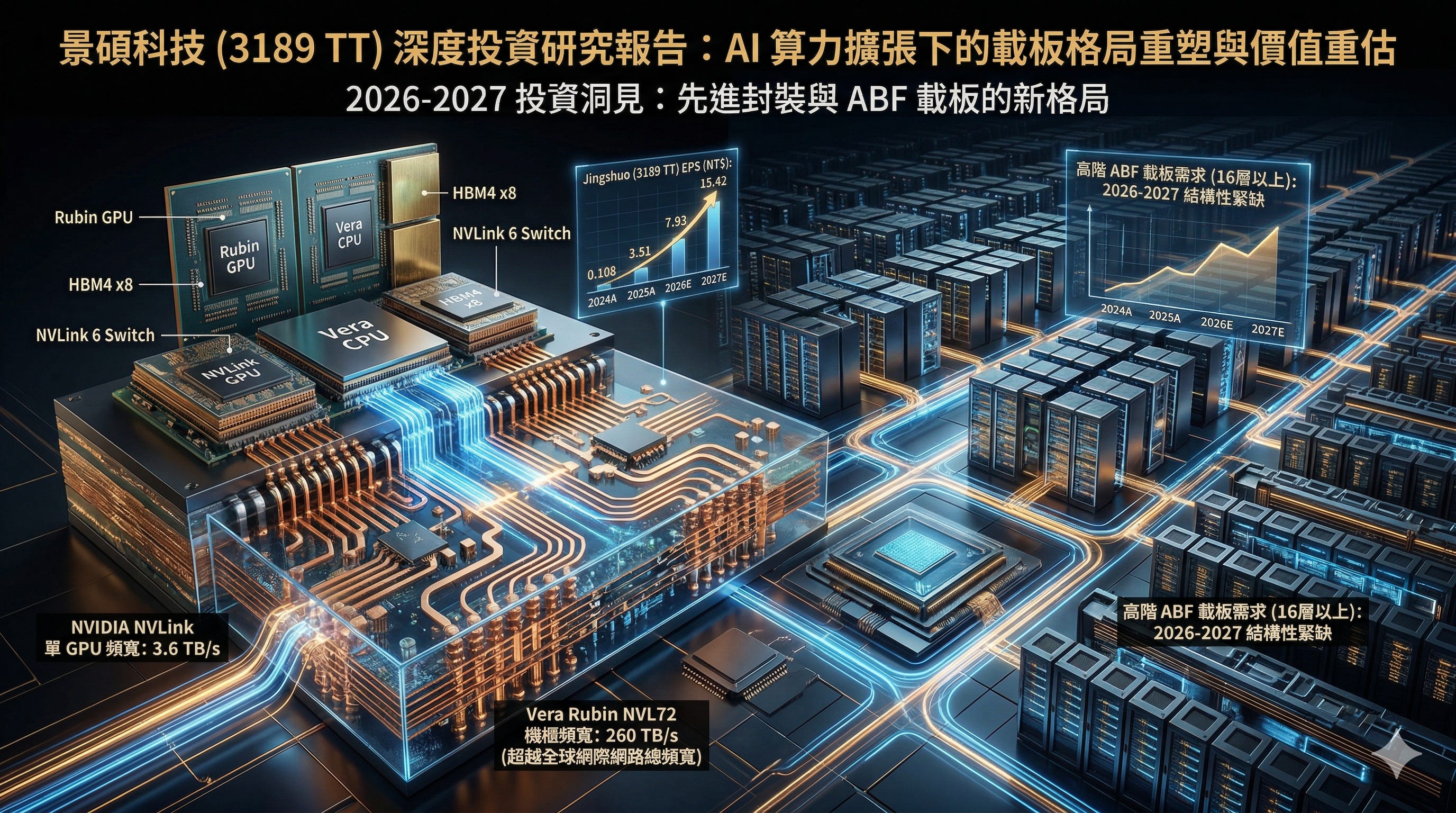

景碩科技深度投資研究報告

AI 算力擴張下的載板格局重塑與價值重估

前言:AI 基礎設施的物理瓶頸與封裝技術的典範轉移

在生成式人工智慧(Generative AI)與大型語言模型(LLM)的算力軍備競賽中,市場的目光長期聚焦於圖形處理器(GPU)的核心設計與晶圓代工的先進製程。然而,隨著物理學上摩爾定律(Moore’s Law)逐漸逼近極限,AI 基礎設施的發展瓶頸已悄然從「運算邏輯」轉移至「數據傳輸」與「先進封裝」。當 NVIDIA 推出建構於極致協同設計(Extreme Co-design)之上的 Vera Rubin 平台時,其所揭示的不僅是算力的躍升,更是對整個硬體生態系的一次壓力測試 。Rubin 世代的架構整合了 Rubin GPU、Vera CPU、NVLink 6 交換器等核心晶片,其中第六代 NVLink 為了突破通訊瓶頸,要求高達 3.6TB/s 的單一 GPU 頻寬,而 Vera Rubin NVL72 機櫃層級的頻寬更飆升至 260TB/s,超越了當前全球網際網路的總頻寬 。

為了支撐如此龐大的資料吞吐量與第三代 Transformer Engine 的運算需求,AI 晶片的封裝尺寸與複雜度呈現幾何級數的增長 。從 Ampere 世代到 Rubin 世代,封裝尺寸預計將擴張至 100x100mm 甚至未來的 120x150mm 。這種物理尺寸的極限擴張,正對全球味之素堆積膜(ABF, Ajinomoto Build-up Film)載板產業提出前所未有的嚴苛要求。

在這個典範轉移的歷史交會點上,景碩科技(3189 TT)正迎來其企業生命週期中最關鍵的價值重估階段。過去,景碩在 ABF 載板市場中多被定位為二線供應商,主要依賴 PC、遊戲機等消費性電子產品。然而,隨著產業龍頭 Ibiden 與欣興(Unimicron)的頂級產能被極端消耗,高階 ABF 載板市場在 2026 年出現了結構性的「需求溢出(Demand Overflow)」。景碩憑藉著在高層數載板技術的突圍,正式切入 NVIDIA 的 Vera 與 Rubin 供應鏈,並成功斬獲 Google、Meta 等美系雲端服務供應商(CSP)的特殊應用積體電路(ASIC)訂單 。本研究報告將採用由上而下的三階段分析架構,從衡量企業內在價值的「秤重機」、解讀市場預期的「投票機」,到落實交易與風險控管的實戰策略,全面剖析景碩在 AI 算力擴張浪潮下的投資價值與潛在風險。

第一階段:衡量企業的「秤重機」 (Assessing the Business)

此階段專注於解構景碩的商業模式與所處的總體產業環境,從基本面經濟效益、競爭護城河、公司治理到資本週期的視角,確認其是否具備長期創造內在價值的能力。

1. 產業結構 (Industry Structure)

全球 ABF 載板產業的結構正在經歷由「消費性電子週期驅動」向「高效能運算(HPC)與 AI 結構性驅動」的深刻轉變。就市場潛在規模而言,全球 ABF 載板市場在 2026 年的估值約為 71.9 億美元,並預計將以 6.9% 的年複合成長率(CAGR)在 2035 年達到 139.5 億美元的規模 。雖然整體產業呈現穩健增長,但內部的結構性分化卻極為劇烈。根據產業數據顯示,超過 70% 的伺服器與資料中心處理器需要使用高層數(8至16層以上)的 ABF 載板 。在進階節點(≤7nm)與 2.5D/3D IC 封裝技術的推動下,AI 與 HPC 應用對 I/O 密度的要求提升了 60% ,這直接拉高了載板製造的技術天花板。

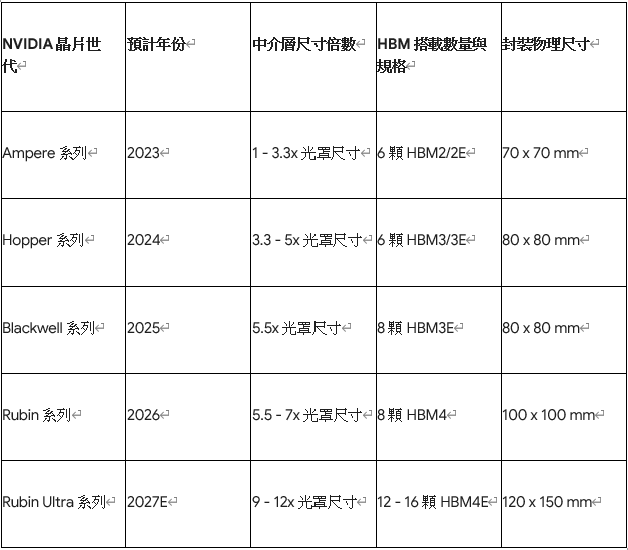

NVIDIA 歷代 GPU 的演進是驅動這場規格質變的核心力量。透過比對封裝技術的演化,我們可以清晰量化這種壓力的增長幅度。在 2023 年的 Ampere 世代,晶片尺寸約為 70x70mm,搭載 6 顆 HBM2 記憶體;到了 2024 年的 Hopper 世代,尺寸擴增至 80x80mm,搭配 6 顆 HBM3 。2025 年的 Blackwell 架構維持在 80x80mm,但 HBM3E 數量增至 8 顆。然而,2026 年即將量產的 Rubin 系列,其尺寸將躍升至 100x100mm(光罩尺寸達 5.5至7 倍),並搭載 8 顆 HBM4 。市場預估 2027 年的 Rubin Ultra 更將擴張至 120x150mm,搭配 12至16 顆 HBM4E(光罩尺寸達 9至12 倍) 。這種面積與層數的雙重擴張,導致單一晶片對 ABF 載板產能的消耗量呈指數級上升,大面積意味著在相同的基板上能切割出的良品數量急劇減少,良率控制的難度也隨之飆升。

在競爭格局與直接競爭壓力方面,ABF 載板市場呈現高度集中化的寡占特徵。亞太地區佔據了 74% 的全球市場份額,主要由欣興、Ibiden、AT&S、南電與新光電氣(Shinko)等五大巨頭主導 。中國大陸新興廠商如深南電路(Shennan Circuits)與興森科技(Fastprint)雖在政府補貼下積極擴張,但主要仍集中於成熟製程與國內市場替代 ,難以在短期內撼動高階 AI 載板的供應鏈。

然而,決定景碩價值的關鍵並非整體市場的競爭,而是高階市場的「溢出效應(Spillover Effect)」。根據市場供給模型預測,儘管各大廠正積極擴產(例如欣興的 Phase 4 擴建計畫預計增加每月 1.2 萬片產能),一般規格的 ABF 載板市場預計在 2026 至 2027 年間將達到供需平衡甚至略微寬鬆 。但是,用於 AI 加速器的大尺寸、高層數(16層以上)載板卻將持續處於極度緊缺狀態 。作為產業技術領頭羊的 Ibiden,其 Ono 廠與 Gama 廠的產能幾乎被頂級 CPU/GPU 客戶完全包攬,並預估其 2027 財年底的高階產能將較 2024 年上半年翻倍 。欣興的高階產能也自 2025 年上半年起被迅速填滿 。

這種一線大廠產能被極端消耗的失衡狀態,為景碩創造了歷史級別的戰略機遇。美銀全球研究(BofA Global Research)的產業供需追蹤指出,高端 ABF 載板市場的供需缺口將在 2026 年進一步擴大,這使得需求必然溢出至具備技術能力的第二梯隊廠商 。景碩因此成為 NVIDIA 供應鏈的第三家關鍵供應商,預計在 2025 年第四季切入 Vera (CPU) 與 Rubin (GPU) 供應鏈後,初期將取得約 20% 的份額,並有望在 2026 年底攀升至 30% 。同時,高階玻纖布(T-Glass)等關鍵上游材料的嚴重缺貨,不僅限制了同業無序擴產的速度,更使具備現有高階產能的景碩享有更強的定價能力與市場話語權 。

2. 基本面經濟效益 (Fundamental Economics)

景碩的基本面正經歷從景氣谷底反彈到爆發性結構增長的質變。衡量其企業經濟效益的核心在於檢視其利潤率的擴張軌跡、投入資本回報率(ROIC / ROCE)的修復幅度,以及更重要的——真實現金流的轉折點。

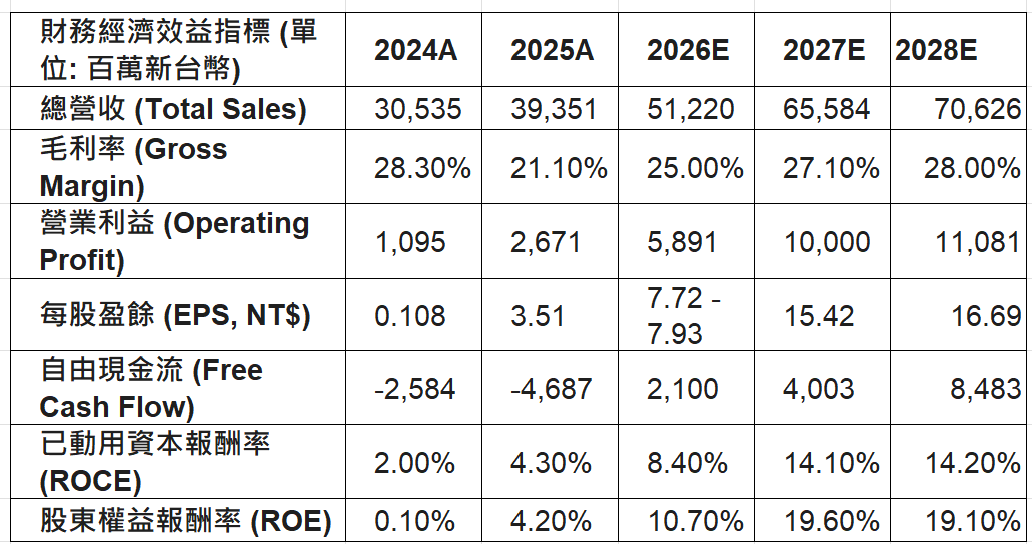

營收與利潤率的量化躍升是這場基本面重塑的表徵。過去,景碩的營收結構高度依賴 BT 載板(受智慧型手機與記憶體需求主導)以及非 AI 應用的 ABF 載板(如一般 PC、遊戲機),這使得其在 2023 至 2024 年的半導體庫存去化週期中受創嚴重 。然而,自 2026 年起,針對 NVIDIA AI 的 ABF 載板營收貢獻將顯著放大,帶動整體營收結構優化。根據最新財報與 FactSet 的調查資料,景碩在 2024 年的實際營收為 305.3 億新台幣,每股盈餘(EPS)僅 0.108 元,處於產業週期的絕對谷底 。2025 年營收回升至 393.5 億新台幣,EPS 修復至 3.51 元 。

進入 2026 年,景碩展現了驚人的爆發力。2026 年 3 月單月營收高達 39.39 億元,年增率達 25.06%,月增率亦有 22.93%,累計前三月營收達 111.05 億元,年增 28.8%,徹底確立了「淡季不淡」的強勁動能 。基於此強勁趨勢,FactSet 調查顯示市場已將景碩 2026 年的 EPS 預估值從 7.72 元連續上修至 7.75 元乃至 7.93 元 。美銀更預估其 2027 年營收將達 655.8 億新台幣,EPS 有望倍增至 15.42 元 。伴隨營收規模放大的是顯著的營業槓桿效應(Operating Leverage)。景碩的毛利率(Gross Margin)預計將從 2025 年的 21.1% 躍升至 2026 年的 25.0%,並在 2027 年達到 27.1% 。營業利益率(Operating Margin)則從 2025 年的 6.8% 翻倍至 2027 年的 15.2% 。這背後的核心驅動力是 ABF 載板產能利用率從過去的 70% 邊緣大幅提升至 2027-2028 年的 90% 以上,以及高階產品平均銷售單價(ASP)單季季增高達 8% 的提振 。

然而,對於高度資本密集的半導體載板產業而言,單看帳面的會計利潤是危險的,必須深入剖析其現金創造能力與資本回報率,確認其投入資本回報率(ROIC / ROCE)是否真實大於資金成本(COE)。景碩的 ROCE 在 2024 年僅為 2.0%,顯示其資產處於極度低效運轉狀態。但隨著 AI 訂單放量,預計 2026 年 ROCE 將回升至 8.4%,2027 年更高達 14.1% 。股東權益報酬率(ROE)同樣將從 2025 年的 4.2% 狂飆至 2027 年的 19.6% 。這明確顯示其新投入的資本正產生遠超其資金成本的超額報酬,具備真實的價值創造能力。

在自由現金流(FCF)方面,景碩在 2024 與 2025 年處於重資本支出期,FCF 分別為負 25.8 億與負 46.8 億新台幣 。但 2026 年將是決定性的現金流轉折點。儘管 2026 年仍規畫了高達 80 億新台幣的資本支出,但其來自營運的現金流(CFO)預計將激增至 101 億新台幣,使得 2026 年自由現金流首度轉正為 21 億新台幣,現金變現比率(Cash Realization Ratio)達到健康的 2.5 倍 。這意味著企業的內部「造血能力」已經能夠完全覆蓋龐大的擴產需求,未來不再需要過度依賴外部融資來維持營運續命,奠定了極為穩固的財務基石。

3. 護城河與競爭格局 (Moat & Competition)

景碩正在這波 AI 浪潮中構築屬於自己的深厚護城河,其核心競爭優勢並非單一因素,而是由「技術門檻與規模經濟」、「極高的客戶轉換成本」以及「生態系的共生綁定」三個維度交織而成的防禦網絡。

首先,高階 ABF 載板並非同質化的商品(Commodity)。雖然一般層數的 ABF 載板市場將在 2026-2027 年達到供需平衡甚至邊際過剩,但用於 AI 加速器的大尺寸、高層數(16層以上)載板卻面臨嚴重的技術與產能雙重瓶頸 。景碩作為全球 Flip Chip(覆晶)載板市場的前三大廠,在 CPU 市場市占率長期高達 50%,是 Intel 與 AMD 的重要合作夥伴 。這種在 CPU 載板領域長期累積的多層數壓合技術、高精密線路佈局經驗,以及對材料熱膨脹係數(CTE)的精準掌控,使其能夠順利過渡並符合 NVIDIA Vera CPU 與 Rubin GPU 的嚴苛物理要求。高層數 ABF 載板的生產過程中,雷射鑽孔(Laser Drilling)技術的精準度與良率控制是核心難點,目前景碩的雷射鑽孔設備充足,技術純熟,僅在極少部分核心層需要機械鑽孔 。具備穩定生產 16 層以上 ABF 載板能力的廠商在全球範圍內寥寥無幾,這本身就是一道極高的技術護城河。

其次,半導體先進封裝領域存在著極高的客戶轉換成本。打入 NVIDIA、Google、Meta 等頂尖科技巨頭的供應鏈,需要經歷漫長且極度嚴格的產品認證週期(Qualification Cycle)。由於 AI 伺服器與機櫃動輒百萬美元的造價,載板的任何微小瑕疵(如高頻高速訊號損耗、散熱不良、熱膨脹導致的基板翹曲等)都可能導致整台伺服器停擺,造成巨額損失。因此,一旦景碩成功通過驗證,被納入 Vera Rubin 平台以及美系 CSP 的 ASIC 供應鏈 ,客戶在未來幾代產品中替換供應商的意願極低。這種基於可靠度驗證的沉沒成本與轉換障礙,為景碩提供了免於價格戰的深厚護城河。

最後,景碩的競爭優勢已被深度整合進更廣泛的 AI 基礎設施生態系中共生。NVIDIA Vera Rubin 平台絕非單一晶片,而是一個獲得了 Cisco、Dell Technologies、HPE、Lenovo、Supermicro 等全球系統製造商,以及華碩(ASUS)、富士康(Foxconn)、技嘉(GIGABYTE)、英業達(Inventec)、和碩(Pegatron)、廣達(QCT)、緯創(Wistron)、緯穎(Wiwynn)等台灣 OEM/ODM 廠廣泛支持的龐大生態架構 。更進一步,包含 Cadence、Siemens、Schneider Electric 等工業與軟體巨頭也正利用 NVIDIA 平台構建數位孿生與 AI 工廠解決方案 。當全球下游系統廠紛紛圍繞 Rubin 架構打造 AI 運算中心時,處於上游關鍵零組件咽喉位置的景碩,其市場地位與不可替代性將隨之被高度強化。

4. 經營團隊與公司治理 (Management & Governance)

在高度資本密集的半導體供應鏈中,管理層的資本配置(Capital Allocation)決策與過往的誠信紀錄,是決定企業長期價值的靈魂。景碩近期的幾項重大財務與營運決策,為我們檢視其公司治理機制與風險承受度提供了絕佳的窗口。

最引人注目的,是管理層展現出的戰略決心與逆週期擴張勇氣。為了因應 2026 年後高階載板的龐大需求,景碩於 2026 年初宣布了史上最大規模的三年資本支出計畫,預計投入高達 235 億元新台幣於桃園楊梅六廠,專門用於擴增 ABF 載板產能 。該計畫目標將月產能從 4,000 萬顆大幅提升至 5,000 萬顆,新增產能將於 2027 年陸續開出 。這種反週期的逆勢投資(在 2024 年載板寒冬期即著手規劃與購地),顯示管理層對未來 AI ASIC 與 GPU 訂單的掌握度極高,具有卓越的產業前瞻性,而非盲目追隨市場熱點。

然而,支撐這龐大資本擴張的資金來源,引發了市場對其資本配置決策的深刻討論。景碩在近期發動了 7 億元(發行 7000 萬股普通股)的現金增資案,更具爭議的是,其認購價訂為每股 145 元 。在消息發布時市價約 252 元的背景下,此定價折價幅度高達約 40% 。從公司治理與股東激勵機制的角度來看,這是一個充滿現實妥協但也極具戰略考量的決策。

大幅折價發行新股,直接導致股本膨脹,對既有股東的每股盈餘(EPS)與股利發放必然產生短期的「完全稀釋(Fully Diluted)」壓力 。投資人擔憂若擴產帶來的獲利增長速度跟不上股本膨脹的速度,將損害長期股東價值。然而,折價 40% 實際上反映了管理層對籌資確定性的極致追求。在科技景氣反覆、宏觀環境存在變數的當下,公司選擇以更具吸引力的折價條件來換取市場資金迅速且足額到位,確保楊梅六廠的建廠與機台移入進度不受任何資金鏈斷裂的威脅 。

此外,透過股權融資(Equity Financing)而非進一步大幅舉債(Debt Financing),能夠有效改善公司的資本結構。根據預估,景碩的淨負債對股東權益比率(Net Debt-to-Equity Ratio)將從 2025 年的 27.6% 穩步下降至 2028 年的 10.3% 。在未來全球總體經濟利率環境仍充滿變數的情況下,這種去槓桿化(Deleveraging)的操作強化了企業的抗風險體質 。總結而言,管理層雖然在短期內犧牲了 EPS 表現並承受了股權稀釋的批評,但換取了在 AI 算力基礎設施黃金擴張期「確保產能不缺席」的最重要戰略門票。只要這些資金能確實轉化為 16+ 層高階載板的有效產能並順利變現,這種激進的資本配置決策最終將證明與長期股東利益完全一致。在此過程中,董監事持股與質押比例亦是投資人後續需密切監控的治理指標,以確保管理階層的個人財務風險未與公司權益發生嚴重脫節 。

5. 資本週期 (Capital Cycle)

追蹤整體 ABF 載板產業的資本週期擴張與收縮,是掌握投資節奏與判斷企業再投資機會吸引力的關鍵。回顧過去,2021 至 2022 年間,因全球疫情帶動的遠距辦公與 PC 需求暴增,全球載板廠進行了無序且樂觀的產能擴張。隨著解封與消費性電子需求崩盤,2023 至 2024 年產業進入了痛苦的去庫存與資本收縮期,許多廠商面臨稼動率低迷與價格血戰的窘境。

然而,2025 年標誌著新一輪資本週期的起點,且這次擴張的內在邏輯已完全重塑。資本支出的驅動力從過去的「量(廣泛普及的消費電子與中低階載板)」轉向了「質(極高單價、極高技術門檻的 AI 基礎設施)」。在這個新週期中,景碩擁有極為充足且具備極高吸引力的再投資機會。其資本支出計畫(2026年 80億、2027年 100億、2028年 85億新台幣 )精準踩在產業週期的復甦節點上。

隨著美系大廠訂單到位——包括已取得的 Google TPU 與 Meta AI 加速器訂單預計自 2026 年第一季起出貨,以及規劃在 2026 年下半年啟動 AWS (Amazon Trainium) 的正式供貨 ——景碩的產能擴張並非盲目投機,而是基於明確的客戶預測(Forecast)與包廠承諾。這確保了其投入的龐大資本支出(CAPEX)能迅速轉化為營收,使企業未來的成長動能不會陷入停滯,並在新一輪的資本週期中佔據極佳的防守反擊位置。

第二階段:衡量市場的「投票機」 (Assessing the Market)

「好公司不等於好股票。」此階段的分析重點是切換視角,解讀目前市場上景碩的定價已經包含了哪些樂觀或悲觀的預期,並尋找能夠引發認知落差收斂的催化劑。

6. 估值 (Valuation)

針對高成長、具備重資本與一定週期性特徵的半導體零組件廠,本研究主要運用預估本益比(Forward P/E)與企業價值倍數(EV/EBITDA)進行相對估值,並結合「區間範圍(Range of Outcomes)」的情境分析來思考目標價,而非給出單一絕對數字。

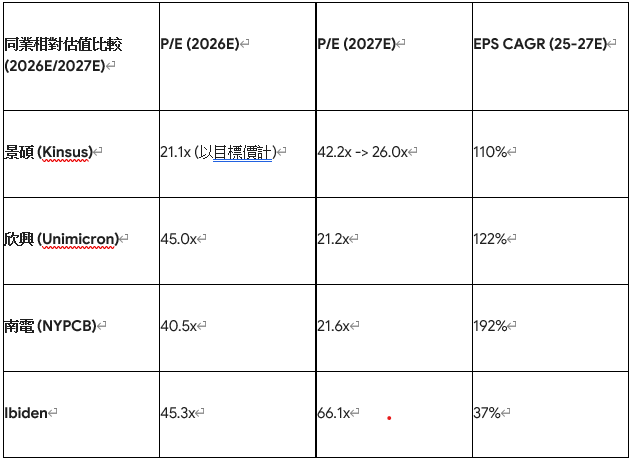

在同業相對估值方面,AI 載板供應鏈存在明顯的階級定價。Ibiden 作為絕對的技術龍頭,享有高達 45.3 倍(2026E)至 66.1 倍(2027E)的極高預估 P/E 溢價 。欣興(Unimicron)則享有約 45 倍(2026E)至 21.2 倍(2027E)的本益比 。美銀在全球研究報告中,將景碩的目標價從 240 元大幅上調至 410 元,其估值基礎是給予 2027 年預估 EPS(15.42 元)約 26 倍的本益比乘數 。給予 26 倍乘數(相較於一線大廠如 Ibiden 的估值存在顯著折價),合理反映了景碩作為「第二梯隊(Second-tier)」承接頂級大廠溢出訂單的市場定位 。從企業價值倍數(EV/EBITDA)來看,景碩將從 2026 年的 15.69x 收斂至 2027 年的 11.26x,顯示其強勁的現金盈餘增長正快速消化當前的估值水準 。

回顧景碩過去的歷史交易區間,其 12 個月遠期 P/E 曾高達 47 倍,歷史中位數約為 15 倍,而加上一個標準差(+1 std)則落在 21 倍左右 。考量到未來三年其盈餘年複合成長率(EPS CAGR)高達驚人的 110% (遠勝同業平均的 88%),以及營業利益率將從個位數回升至 15%-16% 的結構性改善,賦予其高於歷史中位數甚至接近歷史高位區間的估值倍數,是具備堅實基本面支撐的。

情境分析與區間範圍 (Range of Outcomes):

悲觀情境 (Bear Case): 若 NVIDIA Rubin 平台推進不如預期,或景碩在 16+ 層載板的良率爬坡遇挫,導致客戶拉貨延遲。市場將收回高增長溢價,給予其 +1 標準差下緣約 20 倍的本益比。以 2027E EPS 15.42 元計算,下檔防禦價位約落在 308 元 附近。

基本情境 (Base Case): 產能如期開出,成功吃下 NVIDIA 與美系 CSP 溢出訂單,營運槓桿正常發揮。市場給予 26 倍的合理本益比,目標價落在 410 元 。

樂觀情境 (Bull Case): ASIC 訂單(Google TPU, Meta AI, AWS)爆發超乎預期 ,且關鍵材料 T-Glass 持續缺貨導致 ABF 載板報價大幅上漲,毛利率突破 28%。市場給予接近一線大廠的 29 至 30 倍本益比,目標價將上看 450 元 甚至更高(符合部分外資最高喊至 450 元的預期 )。

7. 市場預期 (Market Expectation)

運用「反向推導(Working backward)」的財務技巧,我們來解構當前約 336 至 351 元的股價 究竟隱含了多高的預期。 如果市場目前將股價定價在 351 元,以景碩歷史中位數偏高的 26 倍合理本益比反推,市場預期景碩未來的穩態 EPS 至少需要達到 13.5 元。對比 2025 年實際的 EPS 僅 3.51 元,這意味著市場並非處於盲目悲觀,而是「已經」將 2026 至 2027 年由 NVIDIA Rubin 平台與 ASIC 訂單帶動的巨幅增長,部分定價入當前的股價之中。

然而,市場對其「獲利能力的極限」與「資本支出的副作用」仍存有顯著的疑慮。彭博(Bloomberg)市場共識(Consensus)預估景碩 2027 年的 EPS 為 13.19 元 ,這明顯低於美銀所預估的 15.42 元 。這中間高達約 17% 的「認知落差(Perception Gap)」,主要來自於市場對景碩毛利率擴張幅度與營業槓桿強度的低估。由於景碩宣布了 235 億元的鉅額資本支出,市場普遍擔憂龐大的新廠房與設備將自 2027 年起產生沉重的折舊費用,進而壓縮淨利率 。因此,市場預期目前停留在「營收會大幅成長,但利潤率將被折舊吃掉」的保守假設上。

8. 催化劑 (Catalysts)

要讓其他投資人意識到自己對折舊壓力的過度擔憂(消弭上述 17% 的認知落差),進而推動股價向 410 至 450 元邁進,我們必須尋找能改變市場敘事的關鍵事件(催化劑):

營收連續性的超預期表現: 景碩公布的 2026 年 3 月營收達 39.39 億元,年增 25.06%,月增 22.9%,累計前三月營收 111.05 億元(年增 28.8%)。這種第一季淡季不淡、強勁月增的實際業績發布,是最直接打破市場悲觀預期的鐵證。

華爾街分析師的盈餘修正與評等調升: 美銀將景碩評等由「表現不如大盤 (Underperform)」一口氣雙重調升(Double-upgrade)至「買進 (Buy)」,並大幅上修 2027-28 年 EPS 預估達 19-21%。同時 FactSet 調查也顯示機構法人正將 EPS 預估從 7.72 上修至 7.93 。這類外資旗艦報告的發布,將引導被動資金、ETF 與機構法人重新配置權重。

ASIC 客戶訂單的實質放量里程碑: 預計 2026 年下半年 AWS (Amazon Trainium) 將正式啟動供貨,以及 Google TPU 與 Meta AI 加速器出貨比重拉升的官方證實 。這將向市場證明,景碩不只是 NVIDIA 的備用產能,而是擁有獨立、強大 CSP 客戶群的一線載板廠。

T-Glass 報價持續攀升的轉嫁能力: 由於日本供應商對高階玻纖布擴產保守,缺口在 2026 全年難以解決 。若後續財報法說會中證實景碩能成功將材料成本轉嫁給下游客戶,並藉此進一步提升產品 ASP,將成為推升毛利率突破共識預期的最強催化劑。

9. 市場定位與籌碼 (Market Positioning)

從技術分析與籌碼面的交集來看,景碩股價近期呈現極為強勢的突破格局。股價在經歷漫長的打底後,於 320 元附近築出了堅實的技術支撐區間 ,隨即伴隨營收利多向上突破,並在 2026 年 3 月底至 4 月初站穩 336 至 351 元的高位區間 。

這種價格走勢與基本面的大幅改善(March 營收大增、外資雙重升評)產生了強烈的「共鳴」。當基本面的重大利多伴隨著技術面突破關鍵壓力水位(消化了過去 2022 年以來的長線套牢區),這正是交易勝率大幅提高的明確訊號。在籌碼面上,隨著外資(如美銀、高盛等 )與投信的持股意願將隨著其 EPS 持續上修而逐步加碼,將形成穩定的推升力道,進一步推升股價向短線目標 370 元、中長線目標 410 乃至 450 元靠攏 。

第三階段:落實交易與風險控管 (Execution & Risk Management)

進入實戰階段,核心投資哲學在於「確保在看錯時能夠存活,並在看對時用時間效率放大獲利」。我們必須進行嚴格的壓力測試,並設定紀律嚴明的投資組合參數。

10. 下行風險與反向排除 (Downside Risks & Via Negativa)

在建立核心部位前,我們必須進行極端的「壓力測試」,問自己:「有哪幾個極端事件會徹底摧毀景碩的這套投資假設?」透過「反向排除(Via Negativa)」機制,我們將目光聚焦於必須量化的尾部風險(Tail Risks)。

尾部風險一:玻璃基板 (Glass Substrate) 的破壞性創新提早到來 這可能是傳統 ABF 載板產業面臨的最大長期生存威脅。隨著 AI 晶片 I/O 密度與封裝尺寸逼近物理極限,傳統有機基板(如 ABF)在散熱效率、大尺寸加工穩定性(特別是材料熱膨脹係數不匹配導致的嚴重翹曲問題)以及互連密度上已捉襟見肘 。 市場原先預估玻璃基板的技術成熟要到 2030 年之後,但最新權威機構預測指出,2026 年玻璃基板已進入從技術驗證向小批量商業化出貨過渡的關鍵節點,並將於 2028 至 2030 年進入快速增長期 。玻璃基板透過 TGV(Through Glass Via,玻璃穿孔)技術,能提供更優異的電氣性能與極致的平整度。 壓力測試與反向排除: 玻璃基板的易碎性是目前量產線上最大的隱性挑戰,且現有有機基板產線無法直接復用,必須重金重建搬運與治具系統,同時 EDA 工具適配也存在嚴重滯後 。此外,業界專家(如景碩發言人)指出,先進封裝 CoWoS 架構仍將是未來五年的市場絕對主流,玻璃基板或共同封裝光學(CPO)短期內不會衝擊既有載板應用 。然而,若 Intel 或其他封裝大廠在 2026-2027 年間超預期突破了玻璃基板的生態系割裂難題並加速在 AI 伺服器上的應用,這將直接使景碩 235 億元楊梅新廠 擴建的傳統 ABF 產能面臨過時風險,造成龐大的呆帳。投資人必須將此視為一票否決的觀察指標:若 2027 年前玻璃基板滲透率異常飆升,必須果斷撤出。

尾部風險二:現金增資導致的流動性反噬與籌碼鬆動 景碩此次以 145 元極度折價發行 7000 萬股的現金增資案 ,雖然長遠有助於擴建高階產能,但高達四成的折價價差極容易誘發原股東或套利者的「賣老股、認新股」套利行為,造成籌碼面的劇烈動盪。 壓力測試與反向排除: 若全球總體經濟出現嚴重衰退,導致 NVIDIA GPU 或各大 CSP 的 ASIC 需求面臨大幅下修,景碩擴產帶來的預期獲利將無法實現。在這種最壞情況下,這新增的 7000 萬股將成為極其沉重的包袱。EPS 的完全稀釋效應 將導致景碩股價面臨本益比下修與每股盈餘衰退的「雙殺(Multiple Contraction & Earnings Downgrade)」。

尾部風險三:同業盲目擴產引發的價格血戰 儘管目前高層數(16+)ABF 載板極度缺貨,但若欣興、南電等競爭對手的大幅擴產計畫(如欣興的 Phase 4 產能擴張) 在 2027 年後引發高階產能供給過剩,景碩作為第二梯隊供應商,將首當其衝面臨市占率流失與毛利率受壓的雙重打擊(如同 2022 年底消費性電子崩盤時的歷史重演)。

11. 投資組合建構 (Portfolio Construction)

基於上述詳盡的基本面優勢剖析與極端風險的壓力測試,我們建構一套具備正向期望值的實戰交易組合機制:

部位規模 (Position Sizing): 美銀將景碩的波動風險評級定為「中等至高波動(Medium to High Volatility)」。由於其未來業績與單一最大終端應用(AI 伺服器)及少數關鍵客戶(NVIDIA, Google, Meta)的資本支出連動性過高,且正承擔著高昂資本支出折舊與現金增資稀釋的雙重過渡期風險,建議將其定位為投資組合中的「高成長衛星部位(Satellite Growth Position)」。依據投資者的風險承受度,初始投入資金佔比不宜超過總權益的 10% 至 15%,以避免單一產業鏈風險過度集中。

交易紀律與風險報酬比 (Risk-Reward Ratio): 以當前約 345 元的市價 為基準進行沙盤推演與紀律設定:

進場策略: 建議在 330 至 350 元的區間內分批建倉,利用短線大盤震盪或現增籌碼干擾時逢低介入,建立基本部位。

停損點 (Stop-Loss): 嚴格設立於前波強大技術支撐區與悲觀情境估值的下緣,即 290 元。若股價出現帶量跌破此價位,意味著市場預期的獲利爆發並未發生(可能是掉單、玻璃基板提早爆發或良率出現致命問題),必須無條件執行停損,截斷虧損(這正是 Via Negativa 淘汰劣質假設的實踐)。最大下行風險約控制在 -15% 至 -16%。

動態移動停利點 (Trailing Stop-Profit):

第一目標價:370 元(符合高盛與一般法人短線目標區 )。觸及時可了結 1/3 部位,收回部分本金降低心理壓力。

第二目標價:410 元(美銀長期目標價 ,對應 26x 2027E P/E)。觸及時再了結 1/3,並將剩餘部位的停利點上移至 370 元,鎖定利潤。

長線夢想區:450 元(極度樂觀情境與前波歷史高點 )。若 ASIC 放量且 T-Glass 漲價效應顯現,剩餘部位可持有至此。

風險報酬比檢視: 潛在上行空間(410 - 345 = 65元,約 +19%),極端上行空間(450 - 345 = 105元,約 +30%);潛在下行風險(345 - 290 = 55元,約 -16%)。在基本情境下,風險報酬比略大於 1:1,在樂觀情境下則接近 2:1。由於交易勝率受到強勁的基本面(營收已實質驗證)與外資籌碼面支撐,這套系統具備極為有利的長期期望值。

結論

景碩科技(3189 TT)正處於一場由 AI 基礎設施物理極限重塑所引發的完美風暴中心。從「秤重機」的視角來看,NVIDIA Vera Rubin 平台對載板面積與層數的極致要求,徹底改變了 ABF 載板的產業結構,促使高階產能出現長期的結構性匱乏。景碩成功把握住了一線廠(Ibiden、欣興)產能滿載所帶來的溢出效應,並以史上最大的 235 億元資本擴張計畫展現了接單決心。預計在 2026 至 2027 年,其營收與 EPS 將迎來雙位數的狂飆爆發,自由現金流的實質轉正更確立了企業體質的徹底反轉。

從「投票機」的視角分析,目前約 26 倍的遠期本益比合理反映了其強勁的成長潛力與二線廠地位的折價。連續超預期的月度營收表現、外資法人的全面翻多,以及後續 AWS、Google、Meta 等 ASIC 訂單的實質發酵,都將是推動市場消弭認知落差、持續上修其估值的重要催化劑。

然而,投資者在參與這場價值重估的盛宴時,切勿忽視背後的潛在風險。40% 大幅折價的現金增資與龐大的新廠折舊壓力,像一把懸在 EPS 頭上的雙刃劍;而遠處逐漸成形的玻璃基板先進封裝技術,更是未來兩到三年必須嚴密監控的破壞性變數。唯有遵循紀律嚴明的停損機制與合理的部位控管,方能確保在這場充滿變數的 AI 硬體軍備競賽中,穩健地實現資本增值。

⚠️ 本文為報告解析與觀點整理,不構成任何投資建議,請自行評估風險。