嘉澤 (3533 ) 深度投資研究報告

在AI伺服器資本週期與技術迭代下的內在價值與市場定價解析

在運算能力呈指數級增長、全球算力基礎設施面臨全面重塑的時代,資本市場的目光往往高度集中於人工智慧(AI)晶片設計商與大型語言模型(LLM)的軟體開發者。然而,從產業的客觀與底層物理視角來看,推動這場算力革命的硬體基礎設施,往往隱藏在最不起眼的精密連接元件中。隨著高階處理器與圖形處理器的熱設計功耗(TDP)輕易突破千瓦大關、高速傳輸訊號的頻寬需求呈現翻倍增長,伺服器內部的物理極限正受到前所未有的嚴峻挑戰。在這個宏觀背景下,處理器插槽(CPU Socket)、記憶體插槽與高速內部連接線不再僅是標準化的電子零組件,而是決定整台伺服器能否穩定運行、克服熱耗散瓶頸與維持訊號完整性的核心關鍵。

本研究報告將以全面、客觀且具備深度的專業產業視角,對全球領先的伺服器連接器與處理器插槽大廠——嘉澤端子工業股份有限公司(Lotes Co., Ltd.,台灣證券交易所代號:3533)進行詳盡的投資價值剖析。分析架構將嚴格遵循三大核心階段:首先,透過「秤重機」的長線基本面視角,由上而下拆解嘉澤所處的產業結構、基本面經濟效益、護城河優勢與經營治理體質,嚴格檢視其是否具備長期創造內在價值的能力;其次,切換至「投票機」的市場交易視角,深度解讀當前市場定價與股價水位所隱含的樂觀或悲觀預期,並尋找潛在的估值重塑催化劑;最後,將研究觀點落實至實戰交易的風險控管與投資組合建構,探討在極端情境下的下行風險與部位資金管理策略。透過此一嚴謹且環環相扣的分析架構,本報告旨在揭示嘉澤在全球AI基礎設施超級週期中的真實產業定位與長線投資價值。

第一階段:衡量企業的「秤重機」 (Assessing the Business)

此階段的分析專注於由上而下拆解嘉澤的商業模式與營運體質,確認企業是否具備長期創造內在價值、抵禦產業週期波動的能力。

1. 產業結構 (Industry Structure)

全球連接器與伺服器插槽市場正處於劇烈的技術規格升級與終端需求板塊位移的雙重轉型期。就整體市場的潛在規模與天花板而言,全球連接器市場規模在2025年達到約750億至860億美元的規模,並預計將以每年約3.7%至6.75%的複合成長率(CAGR)持續擴張,在2035年前市場總值有望突破1,091億至1,653億美元 。然而,這並非一個均質成長的靜態市場,推動產業擴張的核心引擎已經從過去的消費性電子與個人電腦,急遽轉向資料中心(Data Center)、高算力AI基礎設施與車用電子。根據國際研究機構Gartner的預測,2026年全球IT總支出將達到6.15兆美元,其中資料中心系統的支出將迎來高達31.7%的年增長,總額突破6,534億美元 ;而伺服器板塊的支出更將加速至36.9%的年增長率 ,這為伺服器零組件供應商創造了極為廣闊的產業天花板。

在伺服器次板塊中,2026年被視為AI基礎設施演進的重要分水嶺。資料中心的AI工作負載重心,正逐漸從前期的「大型模型訓練(Model Training)」轉向規模更龐大、應用更廣泛的「邊緣與雲端推論(Inference)」。市場預期,至2027年時,推論工作負載將正式超越訓練,成為AI運算需求的最主要驅動力 。這對硬體產業結構產生了深遠的影響:儘管最高階的複雜推論任務仍將高度依賴專用的ASIC AI伺服器(基於運算效率與每單位Token的總體擁有成本考量),但海量的中低階至常規推論任務,將大量交由搭載新一代通用型中央處理器(CPU)的常規伺服器(Regular Servers)來執行 。這種由「代理式人工智慧(Agentic AI)」所帶動的龐大推論需求,正觸發一波強勁的常規伺服器升級週期。市場普遍樂觀預期,2026年全球常規伺服器出貨量將迎來高達30%的年增長 。伴隨著處理器架構的世代交替,例如Intel的Birch Stream平台(採用LGA 4710/7529插槽)與AMD的Turin/Venice平台,其晶片腳位數(Pin count)大幅增加,直接帶動了CPU Socket規格的升級與平均銷售單價(ASP)的顯著提升 。

從競爭格局與直接、間接的競爭壓力來看,全球CPU Socket與高階電子連接器市場長期以來由少數幾家具備頂尖金屬精密沖壓技術、高頻訊號模擬能力與深厚材料科學底蘊的國際巨頭所把持。根據產業統計,TE Connectivity(泰科電子)以超過12%的市佔率穩居龍頭,其2024年連接器銷售額達128.8億美元;緊隨其後的是Amphenol(安費諾)的115.1億美元與Molex(莫仕)的48.7億美元 。在這個由歐美大廠主導的競爭環境中,台灣的Foxconn(鴻海精密,FIT)與Lotes(嘉澤)亦名列全球前十大連接器供應商之列 。值得注意的是,近年來中國大陸廠商如Luxshare Precision(立訊精密)憑藉著強大的垂直整合與併購策略,在消費性電子與車用領域擴張極為迅速,其2024年連接器銷售額達26.4億美元,年增13.1% 。然而,立訊精密的營收結構中有高達83%來自於消費性電子終端市場(特別是蘋果供應鏈),在非消費性業務的佔比相對較低 。在伺服器級LGA插槽此一要求極高容錯率、極端耐熱性與高頻訊號完整性的細分利基市場中,嘉澤憑藉著數十年來與Intel、AMD等處理器大廠的深度協同開發經驗,築起了極高的技術與認證壁壘,有效阻絕了新進者與中國同業的低價搶單壓力,在全球CPU Socket市場中穩固了超過20%的關鍵市佔份額 。

2. 基本面經濟效益 (Fundamental Economics)

評估一家企業長期經濟效益的核心,在於找出能夠量化其商業模式優劣的最重要指標。真正的價值創造不在於單純的營收膨脹或帳面每股盈餘(EPS)的增長,而是必須嚴格確認其「投入資本回報率(ROIC)」是否穩定且長期的超越其「資金成本(Cost of Equity, COE 或 WACC)」,並且必須高度關注企業產生真實現金流的能力,而非僅僅是容易被會計準則修飾的帳面利潤。

從量化指標來看,嘉澤展現了極為卓越且罕見的高質量財務體質。根據最新的財務模型與統計數據,嘉澤的投入資本回報率(ROIC)高達30.60%,資本運用報酬率(ROCE)為24.97%,而其股東權益報酬率(ROE)亦穩定維持在20.28%至21.14%的優異水準 。與此同時,由於嘉澤強大的現金生成能力與極低的負債比率,其加權平均資本成本(WACC)僅約5.14%,而隱含的股東權益成本(COE)約在8.7%至9.6%之間 。這種ROIC遠大於WACC(超過25個百分點的利差)的財務結構,是價值投資中最具威力的引擎,這意味著嘉澤管理層每一塊錢的保留盈餘與資本再投資,都能為股東創造出極為龐大的經濟附加價值(Economic Value Added, EVA),這是驅動股價長期複利增長的最根本來源。

在營收與獲利的擴張軌跡上,法人研究機構對嘉澤未來三年的基本面經濟效益給予了高度樂觀的評價。根據Daiwa(大和資本)發布的深度研究預測,受惠於常規伺服器升級週期與新世代插槽產品的量產,嘉澤的合併營收將從2025年的337.8億新台幣,穩步增長至2026年的411.9億新台幣,並在2027年與2028年分別達到502.2億與577.8億新台幣 。在獲利能力方面,隨著高毛利的伺服器產品(如DDR5記憶體插槽、PCIe Gen5連接器以及新一代CPU Socket)在營收結構中的佔比持續攀升,產品組合的優化將推動其毛利率從2025年的51.3%逐步上揚至2028年的55.3% 。

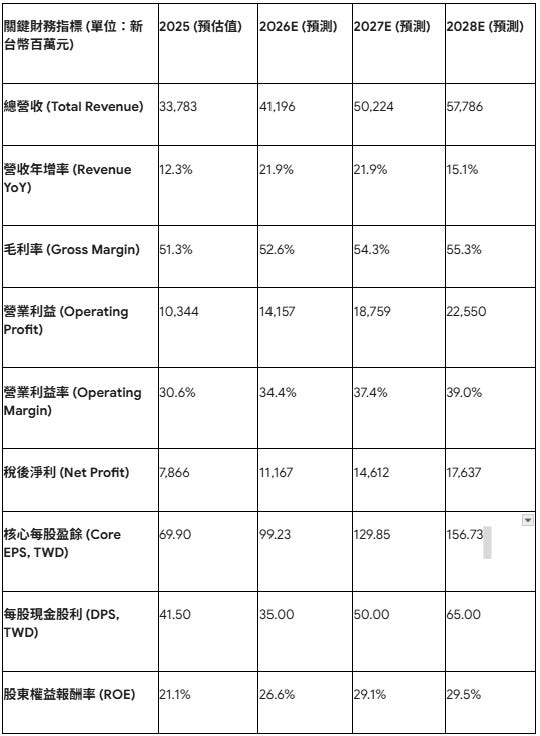

以下表格彙整了法人機構對嘉澤未來三年核心財務指標的量化預測:

(資料來源:整合自 Daiwa 2026年3月研究報告與市場基本面數據 )

進一步檢視其真實現金流的創造能力,嘉澤展現了極佳的盈餘品質(Quality of Earnings)。利潤並未滯留於應收帳款或無效的存貨之中,而是紮實地轉化為自由現金流。過去12個月的數據顯示,嘉澤的營業現金流達到85.3億新台幣,在扣除約49.8億新台幣的高額資本支出(主要用於產能擴充與技術升級)後,仍能創造出高達35.5億新台幣的自由現金流(Free Cash Flow) 。更令市場振奮的是,預期至2026年,隨著新廠產能開出與折舊攤提結構的優化,其自由現金流將大幅躍升至96億新台幣,並在2028年突破151億新台幣 。這種豐沛且持續擴張的現金生成能力,不僅確保了公司在面對總體經濟逆風時具備極強的財務韌性(公司資產負債表上擁有高達136.2億新台幣的現金與約當現金,呈現125.8億的強大淨現金部位 ),更使其能夠在不需要大量外部舉債或發行新股稀釋股權的情況下,充分支撐未來龐大的資本擴張需求與逐年成長的高配息政策。

3. 護城河與競爭格局 (Moat & Competition)

企業的長期超額報酬來源於其護城河的深廣度。檢視嘉澤的商業模式,其核心競爭優勢並非單純的成本領先,而是深植於「極高的客戶轉換成本(Switching Costs)」、「無形資產與規格制定的參與權」以及「前沿技術的先發優勢」三大支柱。

首先,在伺服器與超大型資料中心(Hyperscale Data Centers)的硬體架構中,對零組件可靠性的要求是極度嚴苛且毫無妥協空間的。一個現代化的高階LGA插槽(例如支援Intel伺服器平台的LGA 4677或LGA 7529)內部包含了數千個微小的精密金屬彈片。這些彈片必須在AI伺服器晶片高達500W甚至1000W以上的極端熱設計功耗(TDP)下,承受劇烈的熱脹冷縮與持續的機械壓力,同時還必須維持完美的電氣接觸與無瑕疵的訊號完整性(Signal Integrity) 。任何一個微小的金屬疲勞或接觸不良,都可能導致要價數萬美元的CPU或GPU瞬間損毀,甚至引發整個伺服器機櫃的當機與服務中斷。因此,伺服器品牌大廠與雲端服務供應商在選擇Socket與連接器供應商時,採取了極端保守且冗長的驗證流程。嘉澤的產品一旦被處理器原廠納入主機板的參考設計(Reference Design),並通過終端客戶嚴苛的環境與壓力測試後,客戶基於系統穩定性與風險控管的考量,極少會為了節省微小的零組件成本而貿然更換供應商。這種基於風險規避所形成的極高轉換成本,賦予了嘉澤強大的客戶黏著度與卓越的定價能力(Pricing Power)。

其次,在競爭格局的動態變化中,AI算力需求的無窮盡擴張正帶動光通訊技術的革命,特別是「光電共封裝(Co-Packaged Optics, CPO)」與「近封裝光學(Near-Package Optics, NPO)」技術的強勢崛起。隨著伺服器內部的高速傳輸速率突破200G/lane的物理極限,傳統銅線的訊號衰減與功耗問題已成為系統瓶頸,光學互連技術成為突破頻寬限制的必然發展方向 。嘉澤在此一前沿技術領域展現了極具前瞻性的戰略佈局,並已建立顯著的先發優勢。根據產業調查與法人預測,在Nvidia即將推出的Scale-up與Scale-out交換器架構中,預計在2026年將大量部署約3,000萬個光學引擎,而每一個光學引擎都需要搭配一個專用的NPO插槽,其平均銷售單價(ASP)高達10至15美元,遠高於傳統連接器產品 。嘉澤憑藉早期的研發投入與專利佈局,目前在全球NPO插槽市場的佔有率高達30%,遙遙領先多數尚未跨入此領域的競爭對手 。這項技術護城河預計將在2027年為嘉澤帶來額外約6%的總營收貢獻,成為驅動下一波成長的強大引擎 。

相較於低階消費性電子連接器市場面臨嚴重的紅海競爭與價格廝殺,嘉澤在伺服器專用SOCAMM(記憶體插槽新規格)、高頻伺服器連接器、以及新一代PCIe Gen5與DDR5領域所建立的技術壁壘,有效地阻絕了來自其他連接器廠商(尤其是擅長大規模低價製造的中國同業)的低價搶單策略。這種技術與規格的護城河,確保了嘉澤能夠在全球算力軍備競賽中,長期享受技術溢價與高於同業的利潤率。

4. 經營團隊與公司治理 (Management & Governance)

在深度評估企業價值時,經營團隊的誠信、過往的戰略執行紀錄以及資本配置的智慧,往往是決定企業能否順利跨越產業週期、實現長期股東價值最大化的無形資產。

管理層誠信與預期管理紀錄: 嘉澤自1986年成立以來,在董事長朱德祥(Chu Te-Hsiang)與總經理何德佑(Ho Te-Yu)的帶領下,成功經歷了多次產業轉型,從早期的個人電腦連接器供應商,華麗蛻變為當前全球高階伺服器與AI基礎設施不可或缺的關鍵零組件大廠 。在當前資本市場對AI概念充滿狂熱、企業普遍傾向誇大未來預期的氛圍中,嘉澤的管理層展現了難能可貴的誠信與務實作風。舉例而言,當市場研究機構與多數分析師普遍樂觀預估2026年全球常規伺服器出貨量將迎來高達30%的年增長時,嘉澤經營團隊並未盲目迎合市場的樂觀情緒來推升股價。相反地,管理層基於對全球供應鏈運作的深刻理解與第一線的訂單觀察,直言不諱地指出供應鏈中存在「隨機性缺料(Random shortages)」的隱憂,這將成為限制產業產能釋放的物理瓶頸。因此,公司給出了相對保守且務實的15%至20%的常規伺服器出貨增長指引 。這種不畫大餅、誠實揭露產業潛在風險的態度,不僅反映了經營團隊的高度誠信與審慎經營哲學,更有助於降低投資人的預期落差風險,建立起資本市場對公司財測的長期信任。

資本配置決策與激勵機制:

檢視企業的資本配置(Capital Allocation)能力,是評估公司治理水準的核心試金石。對於處於資本擴張期的企業而言,管理層是否明智地選擇資金來源、避免不必要的股權稀釋,並將資金投入最高回報的項目,至關重要。面對地緣政治風險加劇與國際客戶對「中國加一(China Plus One)」供應鏈韌性的強烈要求,嘉澤管理層展現了極高的戰略定力與資本配置效率。公司並未選擇在市場高點大量發行新股稀釋現有股東權益,也未大幅擴張有息負債,而是明智地利用內部營運產生的高達數十億的強勁現金流,進行海外生產基地的戰略佈局。

嘉澤選擇在越南北部的太平省(Thai Binh province)Green i-Park工業區進行了總規模達1.45億美元的大型廠房投資計畫。其中,耗資1.2億美元的第一期工程已順利於2023年完工投產;而規模達2,500萬美元的第二期擴建工程,預計於2025年6月動工,並於2028年全面完工 。這項精準的資本支出決策,不僅有效分散了中美貿易戰下的關稅風險,更為公司準備了龐大的未來產能(越南廠全面完工後,預計將具備年產近1.97億個電腦RAM插槽與3,000萬條高速纜線的能力 ),確保公司能夠毫無懸念地接下未來數年的伺服器升級訂單。

在股東回報與激勵機制方面,嘉澤的政策與長期股東利益高度一致。儘管公司處於積極的產能擴張期,但管理層仍堅持將豐厚的營運成果與股東分享,長期維持著約50%的穩定現金股利配發率 。隨著獲利進入爆發期,市場預估其每股現金股利(DPS)將從2026年的35元新台幣,逐年大幅攀升至2027年的50元及2028年的65元,帶動現金殖利率從1.5%提升至2.9% 。此外,根據公司的ESG與公司治理紀錄,嘉澤在2024年並無任何關係人交易(包含銷售與採購)的疑慮,董事會結構亦包含具備科技與管理專業的獨立董事,整體公司治理評級屬優良層級,經營團隊的利益與外部小股東完全綁定 。

5. 資本週期 (Capital Cycle)

追蹤整體產業的資本支出(CAPEX)擴張與收縮循環,是判斷企業所處環境以及是否擁有充足且具備吸引力再投資機會的關鍵視角。當前全球科技產業正處於由少數超大型雲端服務供應商(Hyperscalers,如微軟、Google、Meta、亞馬遜)所主導的AI基礎設施超級資本擴張週期。為了在這場通往通用人工智慧(AGI)的競賽中取得主導權,這些科技巨頭正展開史無前例的軍備競賽。數據顯示,這四大巨頭最初預計在今年的資本支出為2,500億美元,但實際支出速度遠超預期,正朝向4,000億美元的驚人規模邁進 。這股龐大的資金洪流,直接灌溉了整個伺服器硬體供應鏈。

對於嘉澤而言,這意味著其面臨著一個長達數年、甚至延伸至2030年(屆時資料中心基礎設施市場規模預估將突破1兆美元 )的巨大再投資跑道。然而,資本週期從來都不是平滑向上的直線。由於高階晶片先進封裝(如CoWoS)產能的吃緊、全球電網基礎設施的限制,以及前述嘉澤管理層所指出的零組件「隨機性缺料」,整體供應鏈在短期內面臨著難以突破的物理與產能瓶頸 。

這種供需之間的時間差,導致了一個獨特且對投資人有利的週期現象:2026年市場上部分未被滿足的伺服器升級與建置需求,將不會消失,而是被迫遞延(Pushed out)至2027年甚至2028年 。從長線投資的角度來看,這種「需求遞延」效應反而消除了短期景氣過熱後崩盤的風險,拉長了整個資本擴張週期的壽命,延長了嘉澤業績高成長的能見度。嘉澤不僅在常規伺服器領域擁有穩定的成長動能,公司針對「新成長機會(New growth opportunities)」——包含AI伺服器專用的SOCAMM、內置母線(Inner busbars)、QD以及前述的NPO光學插槽的資本投入,預計將在2026年開始收成,並貢獻總營收的20% 。這種順應宏觀資本擴張週期,精準切入高附加價值細分領域的產品佈局,確保了嘉澤的資本再投資能夠持續產生遠高於資金成本的卓越報酬。

第二階段:衡量市場的「投票機」 (Assessing the Market)

「好公司不等於好股票」。一家具備深厚護城河與卓越管理團隊的企業,若其股價已經完美定價(Priced for perfection)了未來所有的利多,甚至透支了未來的成長,這筆投資便充滿了風險。因此,此階段的重點是切換視角,從基本面的研究轉向市場心理與定價機制的解讀,分析「目前的股價」究竟已經包含了哪些樂觀或悲觀的預期,以及市場共識中是否存在可供利用的認知落差(Edge)。

6. 估值 (Valuation)

估值不應被視為一個單一的絕對數字,而應以「區間範圍(Range of outcomes)」的概念來進行動態思考。針對嘉澤,我們綜合運用本益比(P/E)、企業價值倍數(EV/EBITDA)與現金流折現模型(DCF)等多重指標進行交叉驗證,以建構出合理的目標定價區間。

首先,從歷史估值區間來觀察,嘉澤過去五年的前瞻本益比(1-year forward P/E)大約落在10倍至28倍的寬廣區間 。領先的外資券商(如Daiwa)近期發布的深度報告,將嘉澤的12個月目標價大幅上調至3,000元新台幣 。此一目標價的推導基礎,是給予其1年後預估EPS高達26倍的本益比乘數(先前的基準為18倍)。儘管26倍的本益比處於其歷史區間的絕對高緣,但若考量到嘉澤正迎來AI光通訊插槽(NPO/CPO)的新增長動能,這種估值擴張(Multiple Expansion)在科技硬體產業的技術轉型期是極為常見的定價重塑現象。

若我們以2026年預估核心EPS 99.23元及2027年預估EPS 129.85元來檢視當前約2,260至2,270元的股價 ,則當前股價對應2026年的前瞻本益比約為22.9倍,對應2027年則快速下降至極具吸引力的17.5倍 。更具參考價值的是考量增長率的本益成長比(PEG Ratio)。基於分析師對其2025至2028年EPS年複合成長率(CAGR)高達31%的強勁預測,即使以3,000元的目標價計算,其隱含的PEG僅為0.84倍 。在科技成長股的評價準則中,PEG低於1倍通常被視為估值「未完全反映成長潛力(Undemanding)」的強烈訊號。在企業價值倍數(EV/EBITDA)方面,隨著盈餘規模擴大,該指標預計將從2026年的13.0倍快速收斂至2027年的9.9倍及2028年的8.0倍,凸顯了其強大的本業現金賺取能力 。

在絕對估值層面,採用現金流折現模型(Discounted Cash Flow, DCF)進行內在價值(Intrinsic Value)推算能提供另一層防護網。根據獨立量化分析機構的估算,若設定折現率(WACC/COE)約在8.7%至9.6%之間,並將嘉澤未來十年的高額自由現金流(預期2026年達96億,2028年達151億新台幣)進行折現,嘉澤的DCF公允價值(Fair Value)預估落在3,946元至3,969元區間 。這意味著,以目前2,260元左右的市價買進,投資人享有了超過40%的安全邊際(Margin of Safety)與折價空間。綜合相對估值與絕對估值的分析,嘉澤目前的股價處於合理偏低的價值窪地,具備極佳的估值擴張與獲利推升雙重戴維斯雙擊(Davis Double Play)的潛力。

7. 市場預期 (Market Expectation)

運用反向推導(Working backward)的技巧,我們可以藉由當前的市場價格,解碼出投資大眾對嘉澤未來營運表現的真實預期。目前股價在2,260元上下震盪,若市場給予一般優質硬體零組件廠商標準的15至18倍本益比,反向推算則意味著市場認為嘉澤未來的常態性EPS大約只會停留在125元至150元的區間。

這個隱含的市場預期傳達出一個極為關鍵的訊息:目前的股價幾乎完全沒有計入2027年之後AI推論伺服器大爆發的長尾效應,更沒有將NPO光學插槽帶來的高達10至15美元ASP跳增效應(預計2027年貢獻總營收6%)視為確定的利多。目前的市場定價呈現出明顯的預期「分歧」與「猶豫」。一方面,廣泛的科技產業報告都高呼2026年常規伺服器將有30%的高速增長;但另一方面,嘉澤的股價表現卻反映了部分投資人對地緣政治貿易戰關稅風險、以及管理層所警告的「供應鏈隨機性缺料」抱持著高度的防禦心態 。當前的市場定價顯然並未擁抱外資券商所預估的「2028年EPS上看156.7元」的最樂觀情境 。這為價值投資人創造了絕佳的切入點,這意味著:只要嘉澤未來幾個季度的營運能平穩地交出符合其管理層保守指引(15-20%增長)的成績單,甚至在NPO等新產品的滲透率上取得超乎預期的進展,當前的股價不僅沒有透支未來的利多,反而蘊含著巨大的上修空間。

8. 催化劑 (Catalysts)

尋找能讓其他市場參與者意識到自己看錯的事件,也就是所謂的「認知落差(Perception Gap)」收斂,是驅動股價快速向內在價值或目標價靠攏的強大動力。針對嘉澤,未來12至24個月內具備多項明確的短中期催化劑:

NPO/CPO 光學插槽的實質量產數據落地:目前市場對於NPO在資料中心交換器中的實際滲透率與營收貢獻仍抱持觀望態度。然而,隨著2026年Nvidia新一代Scale-up與Scale-out交換器的正式放量,若預期的3,000萬個光學引擎部署轉化為嘉澤實質的月度營收躍升,這將是一個強大的估值重塑(Re-rating)催化劑。市場將被迫把嘉澤從傳統的「PC與伺服器金屬連接器廠」,重新定價為稀缺的「AI高速光電傳輸關鍵基礎設施供應商」,其享有的本益比將迅速向光通訊族群靠攏 。

新一代 CPU 平台的滲透率斜率加速:目前企業端IT資本支出正處於溫和復甦階段。若Intel的Birch Stream(LGA 4710/7529)與AMD的Turin/Venice平台在2026年下半年的滲透率曲線出現陡峭的加速(因企業迫切需要更強的邊緣推論算力),將直接拉升嘉澤整體插槽產品的平均單價(ASP)與混合毛利率,打破市場對硬體利潤率見頂的疑慮 。

華爾街與外資分析師的連續盈餘上修(Earnings Revisions):目前市場上最具前瞻性的外資券商已大膽將嘉澤2026至2028年的EPS預估值調高3%至28% 。隨著未來幾個季度的財報陸續公佈,若嘉澤的實際獲利能持續擊敗市場保守的共識預期,將迫使大量落後指標的分析師啟動盈餘上修循環,進而觸發龐大的被動型基金與量化模型的演算法買盤進駐。

9. 市場定位與籌碼 (Market Positioning)

將基本面觀點與技術分析的市場情緒及籌碼流向整合,是提高交易勝率的最後一塊拼圖。從籌碼結構觀察,嘉澤屬於高質量、高絕對股價,且法人參與度極高的長線穩健標的。其股權結構相對集中,籌碼穩定性極佳:共同基金與ETF持有總股權約30.35%,其他機構投資人(如壽險資金與退休基金)持有約41.30%,而散戶與一般公眾公司的持股比例僅佔約28.35% 。進一步檢視其前十大機構股東,赫然可見領航投資(Vanguard)、貝萊德(BlackRock)、富邦人壽、新制勞工退休基金以及資本集團(Capital Research and Management)等重量級長線穩健資金的名列其中 。這顯示出全球頂尖機構對其基本面長期發展的深度認可。

在技術面與資金動能上,嘉澤的價格走勢展現了強勁的相對強勢(Relative Strength)。儘管近期受到總體經濟與大盤高檔震盪的影響,其股價在2,000元至2,200元的箱型區間構築了極為堅實的支撐平台 。從移動平均線的排列來看,股價穩穩運行於50日均線(約1,533元)與200日長期均線(約1,427元)之上,整體趨勢呈現標準的長線多頭格局 。近期技術指標RSI維持在約69的強勢偏多但不至於極度超買的水位 。同時,盤面上屢屢觀察到外資與自營商在股價回檔至均線支撐時,呈現積極的區間逢低承接與換手跡象(例如單日外資買超數千張的異動籌碼) 。當我們對其2026年獲利爆發的基本面觀點,與目前技術面均線的多頭排列及籌碼沉澱產生完美共鳴時,此一水位無疑是中長線資金提高投資勝率的絕佳佈局訊號。

第三階段:落實交易與風險控管 (Execution & Risk Management)

進入資本市場的實戰領域,無論基本面研究多麼詳盡、估值多麼具備吸引力,宏觀環境的尾部風險與嚴格的交易紀律,永遠是決定投資人能否安然跨越週期、實現最終獲利的生存底線。

10. 下行風險與反向排除 (Downside Risks & Via Negativa)

在正式建倉配置資金之前,必須利用「反向排除(Via Negativa)」的思維模型進行嚴格的壓力測試。投資人必須捫心自問:「有哪2到3個極端事件,會徹底摧毀買進嘉澤的投資假設?」

AI變現能力不足導致的資本支出斷崖(CapEx Cliff):這是當前整個科技硬體產業面臨的最大宏觀尾部風險。若未來12至18個月內,微軟、Google等雲端巨頭發現AI推論應用(如企業級Copilot、自動生成軟體)的終端商業變現能力,根本無法彌補且支撐其動輒數千億美元的基礎設施建置與營運成本,從而導致2026年之後的伺服器資本支出遭到戲劇性的縮減或凍結。儘管嘉澤所依賴的常規伺服器受此極端緊縮的影響可能較專用AI伺服器來得小,但整體產業的劇烈去庫存與訂單冰凍,仍將嚴重打擊嘉澤的營收動能與高昂的估值倍數。

CPU新平台滲透推遲與「隨機性缺料」急遽惡化:正如嘉澤管理層自身所警告的風險,若全球半導體先進封裝(如CoWoS)產能的短缺無法緩解,或伺服器系統中其他不起眼但關鍵的零組件出現嚴重的斷鏈危機,導致Intel Birch Stream或AMD Venice等新平台的實質出貨與滲透率遠低於市場預期。這將使得嘉澤高單價、高毛利的新世代Socket與連接器出貨嚴重遞延,進而無法達成2026年EPS上看近百元的獲利目標 。

地緣政治衝突與懲罰性關稅制裁:在日益分化的全球貿易格局中,美國若基於國安理由,對中國或台灣的科技零組件實施大範圍、高額的懲罰性關稅(目前宏觀環境中確實存在此一潛在威脅) 。儘管嘉澤管理層極具遠見地在越南擴充了龐大的產能作為地緣政治避險基地 ,但短期內供應鏈板塊移動的混亂、物流成本的飆升,以及下游客戶因不確定性而產生的觀望與遞延拉貨效應,仍將對其短中期的訂單能見度造成衝擊。

原物料成本飆升侵蝕毛利:銅合金與金等貴金屬材料佔據了連接器製造成本的近20% 。若全球通膨再起或地緣衝突導致貴金屬價格出現失控性的飆漲,且公司在與強勢的伺服器品牌廠談判時,無法及時將成本壓力轉嫁給客戶,這將直接侵蝕嘉澤引以為傲、高達50%以上的毛利率護城河 。

量化並評估上述尾部風險後,我們檢視嘉澤的資產負債表。嘉澤擁有極度健康的財務體質,帳上現金充沛,淨現金部位高達125.8億新台幣,利息保障倍數極高 。這意味著,即使上述最壞的極端總經情境發生,嘉澤也具備極強的財務緩衝與抵禦宏觀震盪的能力,絕不存在因高槓桿斷鏈而面臨破產清算的系統性生存風險。因此,嘉澤輕鬆通過了反向排除法的壓力測試,絕非風險報酬不對等的劣質標的。

11. 投資組合建構 (Portfolio Construction)

確認了嘉澤具備深厚的價值基礎與可控的下行風險後,接下來重點在於如何用最有時間效率的方式建構部位、放大獲利,並確保在判斷錯誤時能夠保護本金存活。投資組合的建構必須嚴格遵守以下紀律:

部位規模(Position Sizing):基於嘉澤高達30.6%的優異ROIC、極為清晰的AI伺服器與光通訊升級順風,以及無虞的淨現金資產負債表,此標的完全具備作為科技成長股投資組合中「核心持股(Core Holding)」的資格。建議投資人可依據自身的信念程度與整體資產的波動承受度,將其配置於總投資組合的 5% 至 8% 權重。這種比重既能在其翻倍上漲時對整體淨值產生實質性的貢獻,又能在面臨單一個股20%的回撤時,將整體投資組合的虧損控制在1.5%以內的安全範圍。

進出場交易紀律與點位設定:

進場區間(Entry Zone):考量到目前股價並未高估,建議可於目前的技術面支撐整理區間(約 2,100元 至 2,260元)採取分批建倉(Scaling in)的策略,以攤平短期市場波動的成本。

停損設定(Stop-Loss):考量到高價科技股的天然波動性,進場前務必設定好硬性停損點。建議可將停損位置設定於跌破前波長線整理平台底層與重要心理關卡(約 1,850元 至 1,900元 區間,對應當前股價約15%的下行空間)。若股價帶量跌破此區間,通常意味著產業基本面發生了市場目前尚未察覺的重大惡化,或是管理層的獲利指引全面失效,此時必須毫無懸念地停損出場,保留資本。

目標與動態移動停利(Trailing Stop):第一階段的合理目標價,可設定為外資共識預期與估值擴張的高標 3,000元 。然而,當股價受惠於NPO題材發酵而強勢突破 2,500元 時,投資人應捨棄僵化的目標價,啟動動態移動停利機制(例如:設定若股價自高點回落跌破20日或50日均線,則進行三分之一或一半的獲利了結)。這種策略能確保在看對趨勢時,讓利潤無上限地奔跑,同時鎖定已實現的獲利。

風險報酬比(Risk/Reward Ratio):確保這套交易系統具備絕對有利的數學期望值。以 2,250元 均價進場計算,向上至初步目標價 3,000元 的潛在獲利空間約為 750元(潛在報酬率 +33.3%);向下至停損點 1,900元 的絕對風險空間為 350元(潛在最大虧損 -15.5%)。此建倉策略提供了優於 1:2.1 的高度有利風險報酬比。若未來AI推論市場發展如預期樂觀,市場將其PEG估值向上修正至科技股常態的1.0倍以上,其長線上行空間將更為巨大,是一筆完全符合不對等風險回報原則的優質交易。

總結

在全球AI基礎設施從早期的「建置與訓練」走向更為廣泛落地的「邊緣與常規推論」的關鍵歷史轉折點上,嘉澤(3533 TT)的產業定位已發生質變。它不再僅僅是一家傳統的PC硬體金屬連接器代工廠,而是緊緊扼守住AI伺服器算力落地、突破熱耗散與訊號衰減物理瓶頸的技術領導者。

透過「秤重機」的嚴格檢視,我們確認了嘉澤擁有卓越的資本回報率(ROIC > 30%)、充沛的自由現金流造血能力,以及在具備顛覆性的NPO光電連接器領域高達30%的絕對領先市佔率,這些無形資產構建了難以被輕易撼動的深厚護城河。而透過「投票機」的市場心理解碼,我們發現市場目前因過度放大對供應鏈短期缺料與地緣政治關稅的擔憂,給予了嘉澤一個極具吸引力的估值折價(PEG僅0.84倍),忽視了其未來三年EPS高達31%的強勁複合成長潛力。

只要經營團隊審慎的資本配置與擴產步伐(如越南太平廠的順利完工與放量)能如期發揮分散風險與承接大單的效用,且Intel與AMD常規伺服器的平台升級週期如期推進,嘉澤必將在未來兩到三年內迎來獲利規模與本益比估值的雙重爆發。在嚴格落實下行風險反向排除與停損紀律的前提下,嘉澤無疑是當前台灣科技股板塊中,擁有極深護城河、同時具備風險報酬極度不對等優勢的絕佳長線價值投資標的。