深度解析京元電子(2449.TW)

每個 AI 晶片出廠前,都得先過這一關

「AI 浪潮」講了好幾年,但你知道從 NVIDIA 到 Google,每一顆 AI 晶片在送到資料中心之前,幾乎都要先通過同一家台灣公司的「體檢室」嗎?

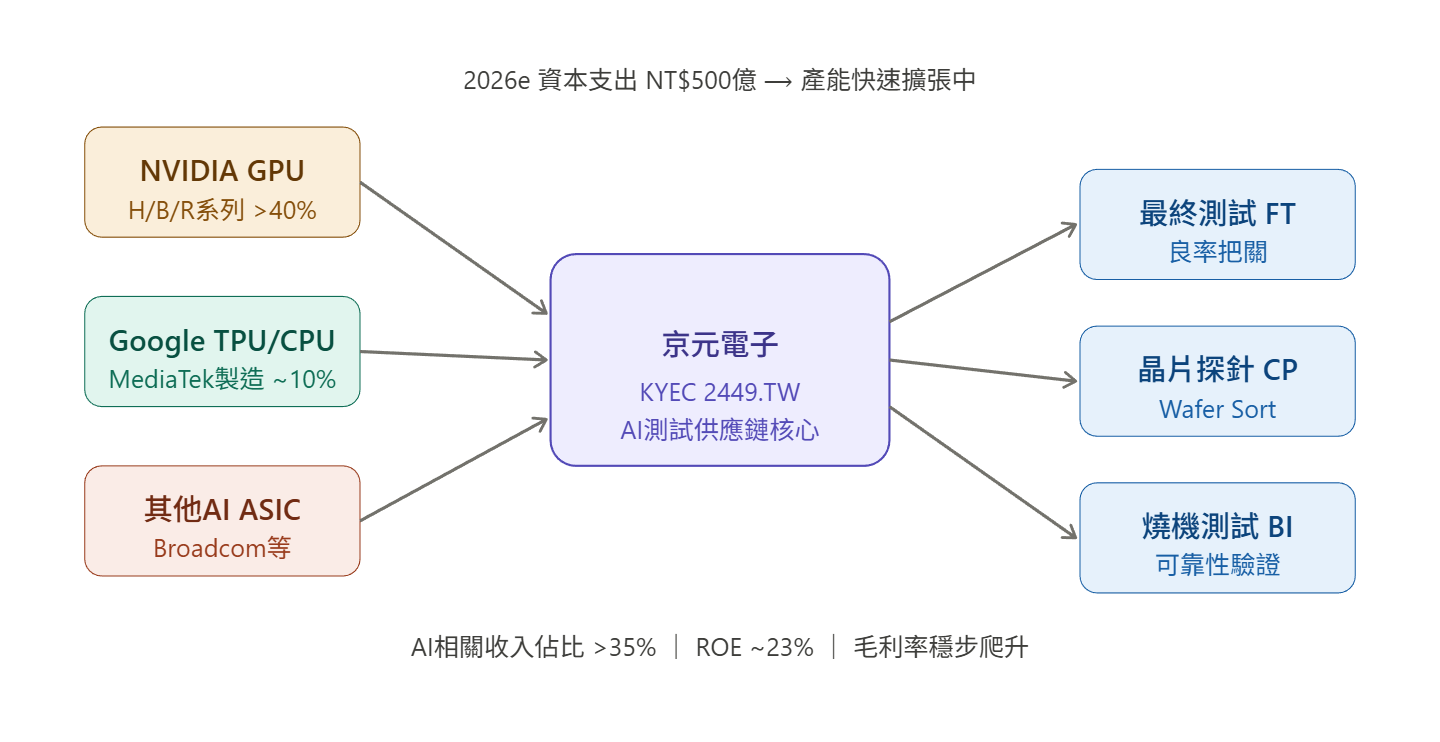

京元電子(KYEC)做的是 IC 測試——聽起來像個沉悶的半導體後段代工業務,卻因為 AI 算力爆炸性需求,悄悄變成了一個罕見的賣方市場玩家。2026 年資本支出再度上調至新台幣 500 億元,是前一年的 1.35 倍,而且這還不是第一次上調。更有趣的是,它的信用額度將近 900 億新台幣,財務上根本不用擔心。

這篇文章試圖用三個問題回答一件事:京元電子是否值得納入你的投資組合,以及在什麼條件下值得?

第一階段:秤重機——評估商業本質

1. 產業結構:測試市場有多大?

IC 測試服務屬於 OSAT(委外半導體封裝測試)產業的一環,但京元電子較為聚焦:它以「測試」為核心,主要提供最終測試(Final Test)、晶圓探針(Wafer Sort/Chip Probing)和燒機測試(Burn-in)三大服務。

AI 晶片讓這個市場發生了一件過去很少見的事:測試時間大幅拉長、測試難度顯著提升。以 NVIDIA 的高階 GPU 系列為例,從 H 系列到 B 系列,再到最新的 R 系列,每顆晶片的測試時間從約 350 秒、延伸到 700-1,000 秒,R 系列甚至可能達到 1,200 秒以上。更長的測試時間意味著同樣的設備能消化的晶片數量更少,等於自然形成了產能供不應求。

根據機構研究報告估算,雲端半導體市場(AI GPU + AI ASIC)的規模可望在 2029 年前達到約 5,500 億美元,2024–2029 年複合成長率(CAGR)約 36%。IC 測試需求與晶片出貨量高度相關,且隨著晶片複雜度提升,測試時數增長速度甚至快於晶片出貨量本身。

競爭格局方面,台灣 OSAT 龍頭 ASE(3711.TW)雖有能力切入 AI GPU 測試,但高成本結構(使用外購燒機設備,而非像京元自製)是明顯劣勢,法人研究預估 ASE 在頂級 AI GPU 最終測試的份額低於 20%。京元則設計自有燒機烤箱,成本結構具備顯著優勢。

小結:產業天花板高、競爭格局短期對京元有利,測試時間延長是天然護城河。

2. 基本面經濟效益:ROIC 到底有多好?幾個關鍵數字值得注意:

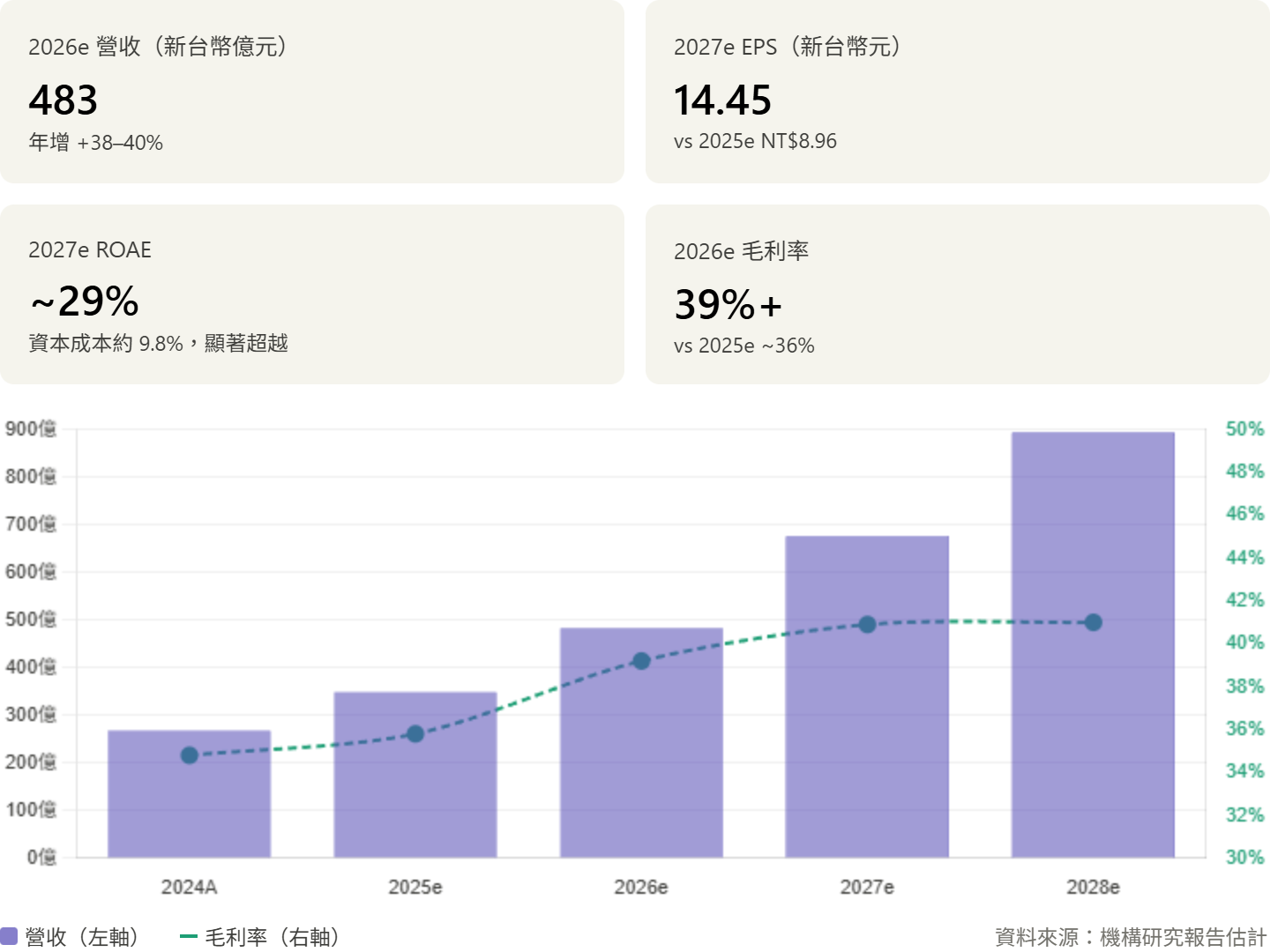

ROAE 顯著超越資金成本。法人研究採用 9.8% 的股東權益成本(Risk-free rate 2% + Beta 1.3 + 市場風險溢酬 6%)作為估值基準。而 2027 年預估 ROAE 約 28–29%,遠超資金成本,意味著每一塊錢的再投資都在創造顯著的超額報酬。

毛利率結構性改善。2024 年毛利率約 34.8%,2026 年法人研究預估提升至約 39%,2027–2028 年進一步突破 41%。驅動力來自兩方面:AI 晶片測試的定價能力,以及自製燒機設備的成本優勢。

自由現金流在擴張期為負,但不是壞事。2025–2026 年因龐大的資本支出計畫,自由現金流預估為負值。但京元擁有約新台幣 900 億元的銀行信用額度,流動性無虞,且資本支出背後都有客戶需求作為支撐。

3. 護城河評估:五年視野下的競爭壁壘

京元的護城河並非無懈可擊,但它有幾個結構性優勢:

獨家/主要供應商地位。京元長期擔任 NVIDIA 最主流 AI GPU 系列的唯一測試供應商,對 Google TPU 最終測試亦享有近乎 100% 的份額。這種「獨家」地位在 IC 測試領域極為罕見,背後是多年技術驗證、設備認證和客戶關係積累的結果。

自製燒機烤箱。這是競爭對手最難複製的優勢之一。一般 OSAT 業者使用外購的 Advantest 燒機工具,成本顯著較高。京元自行設計燒機烤箱,不僅成本結構更具競爭力,也代表技術積累的深度。

客戶轉換成本極高。AI 晶片的測試需要設備認證、製程校準,以及與客戶晶片設計的深度配合。一旦進入量產驗證循環,客戶輕易不會更換供應商,尤其是在良率和交期壓力下。

最大的風險:ASE(3711.TW)有意切入 AI GPU 測試業務,且具備規模和財務實力。法人研究估計 ASE 最多佔頂級 AI GPU 最終測試的 20% 以內,主要機會在晶圓分揀(Wafer Sort),這部分是從 TSMC 外包出來的業務。護城河是真實的,但不是永遠不可挑戰的。

4. 經營團隊與資本配置

京元管理層過去的資本配置紀錄相當穩健:2025 年先後兩次上調資本支出計畫至新台幣 370 億元,2026 年再從 393 億元上調至 500 億元,每一次上調都有具體客戶需求支撐(如 Broadcom 和 MediaTek 的 TPU 訂單確認),並非盲目擴張。

現金股利政策方面,法人研究採用 65% 的現金股利支付率作為估值假設,顯示管理層在成長性資本支出與股東回報之間取得了合理平衡。

5. 資本週期:OSAT 產業正在集體加碼

整個台灣 OSAT 產業目前都處於積極擴張期,原因很簡單:AI 晶片需求已超過現有產能上限。京元 2026 年資本支出達到歷史新高,且公司坦承正在積極尋求 2027 年的新廠方案——空間不夠了。

這個訊號是雙面的:一方面確認需求的強勁;另一方面,大量資本同時湧入同一產業,長期也可能帶來供需反轉的隱憂(但這比較是 2028 年後的故事)。

第二階段:投票機——解讀市場定價

6. 估值:市場用什麼倍數定價?

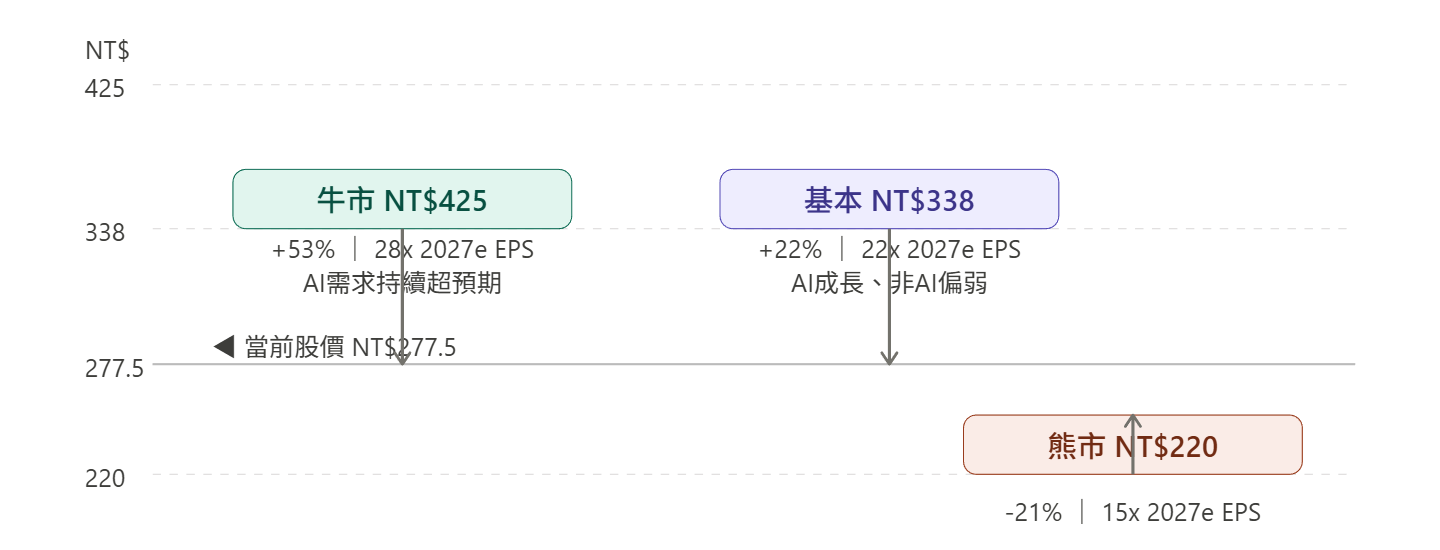

截至 2026 年 4 月 10 日,京元股價約新台幣 277.5 元,市值約 3,412 億元。

P/E 角度:以 2026 年預估 EPS NT$9.84 計算,目前本益比約 28 倍;以 2027 年預估 EPS NT$14.45 計算,2027 年本益比約 19 倍。相較之下,京元歷史平均一年期遠期本益比約 11.8 倍,目前顯然已處於「AI 溢價」的高估值時代。但法人研究認為以 2025–2028 年超過 30% 的收入 CAGR,搭配毛利率結構性擴張,23 倍的 2027 年目標本益比是合理的。

法人研究目標價區間(以最新外資研究為基礎):

牛市情境:NT$425(28倍 2027e EPS)

基本情境:NT$338(22倍 2027e EPS)

熊市情境:NT$220(15倍 2027e EPS)

值得注意的是,有部分外資研究對這樣的估值持相對謹慎態度,認為利多已大部分反映在股價中。

7. 市場預期:股價隱含了什麼假設?

以當前股價 NT$277.5 反推,市場隱含的假設大致是:2026 年收入成長 35–40%(符合市場主流預測)、毛利率約 37–39%、2027 年不出現明顯的市場份額流失,且 AI 晶片需求維持高度景氣。

市場可能低估的地方:Google TPU 和 CPU 測試業務的爆炸性成長。根據法人研究,Google 相關業務在 2025 年僅佔京元營收 1–2%,2026 年有機會成長至約 10%,這個斜率如果持續,可能使 2027–2028 年的預估過度保守。晶片探針業務的毛利率也比最終測試高出 10–15 個百分點,這部分的貢獻尚未被市場充分計價。

市場可能高估的地方:非 AI 測試(消費電子、汽車)的復甦可能比市場預期來得更慢,且中國安卓手機 SoC 出貨量因記憶體短缺可能年減 10–20%,這對聯發科等客戶的出貨量有壓力。

8. 近期催化劑

以下幾個事件是值得追蹤的「認知落差」觸發點:

2026 年第二季財報(最重要):按季度成長 10–15% 是市場預期的最低門檻,若由 NVIDIA R 系列 XPU 和 Google TPU v7/v8 量產拉動的二到三季能超越市場預測,將是法人上調目標價的直接催化劑。

晶圓探針業務進展:若 TSMC 外包的晶片探針業務於下半年確認放量,這是一個估值重估的機會。目前大部分估計都尚未充分反映此業務的貢獻。

台灣 OSAT 漲價:機構研究報告提及台灣 OSAT 有望在 2026 年推行漲價,若漲價成功落地,將直接提升毛利率超出市場預期。

9. 市場定位與籌碼

根據機構研究報告,目前分析師評級分佈約為 86% 超配(Overweight)、14% 中立(Equal-weight),沒有任何減碼評級。這種高度一致的樂觀預期是個雙面刃:共識高代表預期已有相當程度的股價反映;但若業績超預期,修正後的目標價也可能大幅上調。

機構活躍持股比例約 71.7%,顯示籌碼相對穩定,但也意味著若市場預期出現逆轉,法人的集體調整可能形成較大賣壓。

技術面上,52 週股價區間為新台幣 73.8–333 元,當前股價在歷史高點下方約 17%,顯示高點回檔的調整提供了一定的逢低空間,但技術上仍需觀察能否有效守住 NT$260 一帶的支撐水位。

第三階段:風險控管——壓力測試

10. 下行風險與極端情境排除

以下三個情境,任何一個若成真,將使本文的投資假設完全失效:

風險一:NVIDIA 或 Google 測試份額重大流失。儘管目前市場份額相對穩固,若 ASE 或新進入者在 2026 年底至 2027 年之間成功取得 R 系列或下一世代 XPU 的主要訂單,收入成長率將從 40% 腰斬,EPS 預估將面臨 20–30% 的向下修正,對應的合理估值可能僅支撐約 NT$220 的熊市股價。

風險二:AI 資本支出週期提前反轉。若大型雲端業者(AWS、Google、Microsoft)在 2027 年前出現資本支出的顯著削減——類似 2022–2023 年的伺服器庫存修正——京元鉅額的 2026 年資本支出將在利用率迅速下滑的情況下帶來折舊壓力,毛利率可能在幾個季度內從 40% 掉回 30% 以下。

風險三:台灣地緣政治衝突。這是一個很難量化但無法迴避的尾部風險。京元的核心業務完全在台灣,若地緣政治情勢急遽惡化,外資撤離的速度可能遠快於基本面的惡化。

11. 投資組合建構:三情境目標價與倉位思考

風險報酬比分析:以當前股價 NT$277.5 為出發點,基本情境上行 22%(NT$338),熊市情境下行 21%(NT$220),牛市上行 53%。加權後整體風險報酬比並不豐厚,這與部分外資研究的謹慎立場相符——即利多大部分已在股價中反映。

建議倉位思考:

若考慮佈局,建議分三種條件:

輕倉適合:目前價位(NT$260–290),標的是參與 AI 供應鏈結構性成長的核心持股,接受短期震盪的投資人。

加碼(中倉)的條件:若 2026 年 Q1 財報低於市場預期導致股價拉回至 NT$230–250 一帶,屆時本益比回落至 16–17 倍 2027 年 EPS,風險報酬比將顯著改善。

重倉不建議:在 86% 超配共識、股價已從去年低點反彈超過 200%、同時地緣政治風險存在的情況下,集中重倉不適合風險承受度有限的投資人。

投資結論

京元電子是一家佔據 AI 供應鏈關鍵卡位的優質公司,擁有自製燒機烤箱的技術優勢、與頂級客戶的深度合作關係,以及在 IC 測試市場中難以被快速複製的競爭壁壘。2026 年 40% 的收入成長能見度在台股中屬於頂尖水準,而毛利率從 36% 邁向 41% 的結構性提升,讓投入資本報酬率遠高於資金成本。

然而,坦誠面對不確定性同樣重要:當前股價並非「便宜」,高度一致的分析師看多共識暗示利多定價程度不低;ASE 的競爭威脅是真實的;500 億的年度資本支出若遭逢需求逆轉,折舊壓力將遠重於一般年份。

我的立場是:這是一家值得持有(而非短炒)的公司,但在當前估值水位下,與其追高,不如等待修正機會建立更有利的進場成本,或以分批佈局的方式降低擇時風險。如果 2026 下半年的業績確認了 AI 測試需求的持續性,那麼這個故事的主軸很可能延續至 2028 年。

免責聲明

本文整合公開資訊與機構研究報告,屬研究分析性質,不代表作者獨立財務預測,亦非投資建議。所有預測數字均來自外部法人研究估算,存在不確定性。投資人應根據自身風險承受度與財務狀況,獨立做出判斷。股市有風險,過去報酬不代表未來表現。