川湖(2059)的深度分析

當每一台 AI 伺服器都需要它:川湖的滑軌帝國解剖

一個被忽略的壟斷者

想像這樣一個場景:造價數億元的 AI 伺服器,在開始運算之前,必須先通過一道物理考驗——能否被穩固、精準地滑入數十公斤重的機架之中。這個看似微不足道的動作,卻隱藏著台灣電子零組件中罕見的投資命題。

川湖(2059)成立於 1986 年,最初以滾珠滑軌起家。2000 年進入伺服器滑軌(Server Rail Kit)市場,此後深耕超過 20 年。今天,它掌握全球 AI 伺服器滑軌市場近七成的市占率,同時在一般伺服器市場擁有約六成的全球份額,是這波 AI 基礎建設狂潮中,台灣供應鏈裡毛利率最高的受益者之一。

2026 年第一季的財報為這個故事推向新高點:毛利率 77.7%,創歷史新高;EPS 36.58 元,年增 39%;4 月單月營收 25.96 億元,年增 79%,再創單月歷史紀錄。數字亮眼,但更值得深究的問題是:這樣的護城河,究竟有多深?市場目前的定價,又隱含了什麼假設?

第一階段:秤重機——評估商業本質

產品線:從廚房到機房的精密滑動

川湖的產品分為三大類:伺服器滑軌(Server Rail Kit)、廚房家具滑軌(Kitchen Rail Kit)與鉸鏈(Hinge)。以 2026 年預估收入結構而言,AI 伺服器滑軌約佔 46%、一般伺服器滑軌約佔 40%,廚房與其他約佔 14%。AI 伺服器的貢獻比重正逐年攀升,且均價(ASP)遠高於一般伺服器產品。

伺服器滑軌看似簡單,實則是高精度機械工程。AI 伺服器需要支撐重達數十公斤的 GPU 模組,在高密度機架中精準滑動、耐受高溫與長期震動。川湖在此利基市場深耕逾二十年,積累了難以複製的製程能力與客戶信任。管理層在 2026 年 5 月的法說會上透露,公司最核心的競爭優勢之一,是客戶今日提出需求,最快一週內即可提供測試樣品——這種快速開發能力,是多數競爭者難以企及的。

產品線正隨 AI 架構演進持續升級。GB300、Rubin 等新世代 AI 平台對滑軌的技術要求持續提升,承載能力、精度與材料要求均更嚴苛。機構研究報告指出,根據 Nvidia 在 GTC 展示的完整機架解決方案(包括 Switch、Power 模組),預估到 2028 年可為川湖帶來額外 30 至 60 萬組的增量需求。

財務品質:近乎軟體業的毛利率

川湖的財務特徵令人印象深刻:

高毛利的來源是多重的:技術壁壘帶來的定價權、AI 伺服器產品線的高 ASP 比重提升,以及新台幣兌美元匯率在 1Q26 的順風效應(季均 USD/TWD 上升 2%)。

值得注意的是,1Q26 的運費支出約增加 2 億元,主要係春節期間客戶急單導致部分採用空運。管理層明確表示此為一次性影響,後續隨產能與產線就緒,相關費用將回歸正常,且未來運費將主要由客戶承擔。

護城河:技術壁壘 × 專利壁壘 × 時間壁壘

川湖的護城河由四個層次構成:

技術壁壘: AI 滑軌屬高技術門檻產品,若無長期製程積累與工程能力,難以進入高階市場。川湖已開始開發 2028-2029 年產品,技術代差正持續擴大。

客戶轉換成本: 伺服器製造商更換滑軌供應商,需重新進行設計整合、測試認證,過程耗時且具風險,大幅提升客戶的轉換意願門檻。

規模效應: 高量產能攤薄固定成本,使川湖的成本結構優於規模較小的競爭者。

專利壁壘: 川湖已在中國對競爭對手提出專利侵權訴訟,且中國法院已認定其專利有效。ODM 廠商雖可能要求第二供應商,但不代表可直接沿用川湖的專利技術。管理層認為,AI 滑軌產業未來將朝技術寡占發展,領先者的優勢將持續擴大。

產業結構:AI 與一般伺服器的雙引擎

一個常見的誤解是:AI 伺服器崛起會排擠一般伺服器需求。根據法說會資訊,事實恰恰相反——大量 AI 運算仍需 CPU 進行串接與協同運作,因此一般伺服器需求正隨 AI 架構擴張而同步增加。機構研究報告估計,川湖在一般伺服器的營收將於 2026/2027 年分別年增 78%/41%,反映供應鏈整體的強勁需求。

目前 GPU、CPU、TPU、Switch 及 Storage 等 AI 相關需求均同步成長,全球主要 CSP 的資本支出維持高速擴張。管理層明確表示,AI 算力需求處於長期成長趨勢,並非短期泡沫。

資本配置與管理層信譽

過去 20 年,川湖維持約 50% 的穩定配息率,顯示管理層在資本配置上的一貫性。公司目前以長期擴產、技術投資與未來大型布局為優先,充沛的自由現金流是進行大規模投資、擴產與潛在併購的重要基礎。

董事會由 7 位董事組成,其中 4 位為獨立董事。大多數董事為創辦人家族成員,存在一定的獨立治理風險;但獨立董事具備會計與管理背景,提供一定的制衡機制。

第二階段:投票機——解讀市場定價

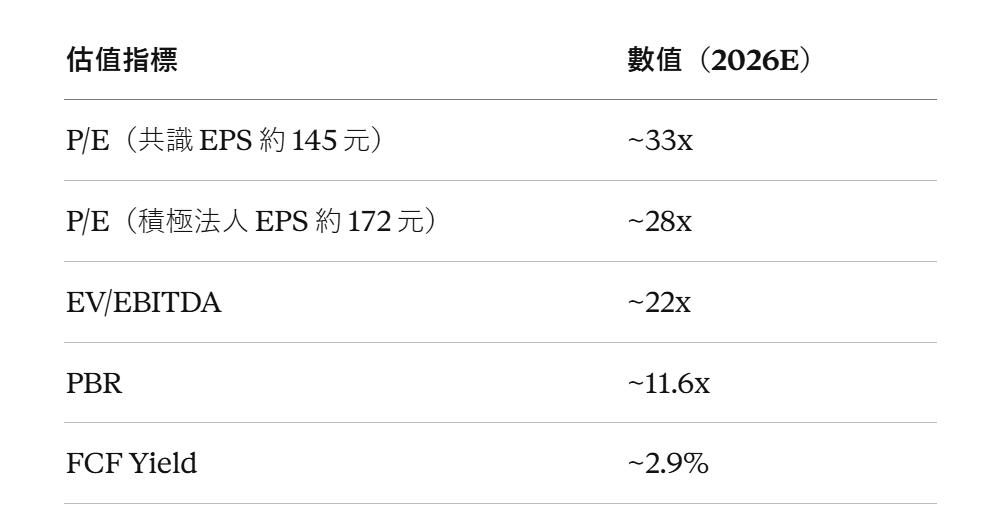

當前估值

以 2026 年 5 月 7 日收盤價 4,840 元計算,川湖的市值約新台幣 4,600 億元(約美元 146 億)。

機構研究報告對目標價的分歧相當大。保守派以 34 倍 2026 年本益比為基礎,目標價約 4,750 元,對當前股價幾乎沒有上漲空間。積極派在 1Q26 法說後將 2026/2027 年 EPS 預估分別上調 21% 與 27%,以 30 倍四季滾動 EPS 為基礎,目標價上修至 5,888 元,相對當前股價仍有約 22% 的潛在空間。

市場共識 EPS 預估(截至 5 月上旬)約為 2026E NT$144-145 元,但部分積極法人預估已上修至 NT$172 元,高出共識約 19%。若積極派的預測屬實,當前股價的隱含本益比僅約 28 倍,對應 2025-2028 年 EPS 複合成長率約 30%,PEG 約 1.0 倍。

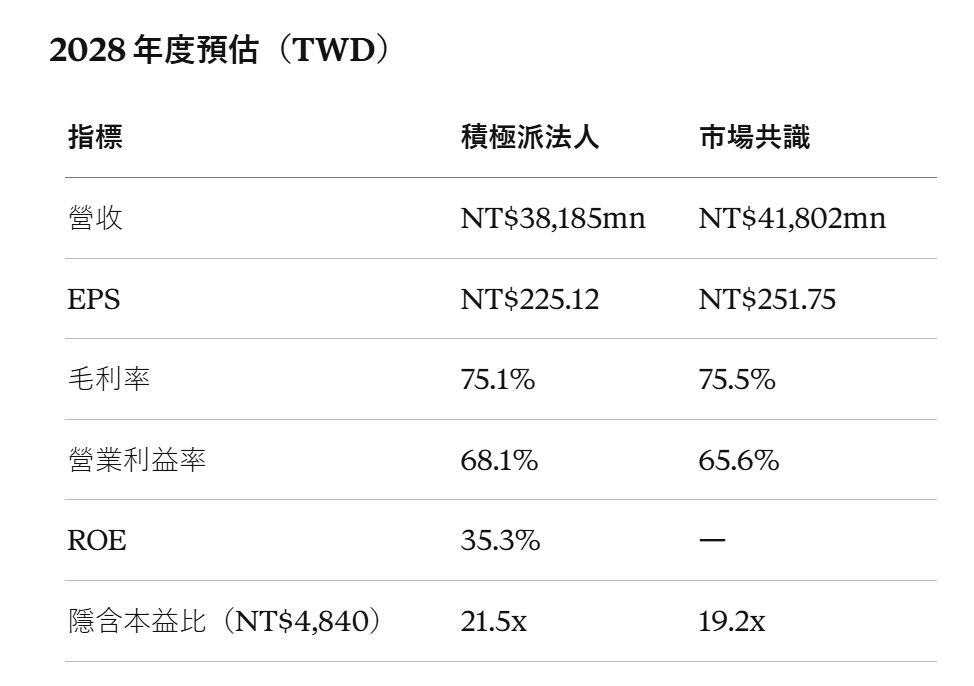

2027-2028 年度財務預估展望

本節並列機構研究報告的保守派與積極派預估及市場共識,旨在呈現預估區間的廣度,而非提供單一答案。

2027 年度預估(TWD)

2028 年度預估(TWD)

保守派法人未提供 2028 年獨立預估。

兩派法人的核心分歧

2027 年的 EPS 預估呈現保守派 NT$157 元、積極派 NT$202 元的明顯落差,區間達 1.3 倍;營收端從 NT$260 億到 NT$335 億同樣分歧顯著。分歧的根本來源在於各方對 Amazon ASIC 訂單量、TPU 滲透速度,以及一般伺服器市場成長持續性的假設存在根本差異。值得留意的是,2028 年積極派 EPS(NT$225)反而低於市場共識(NT$252),主因積極派對長期毛利率走勢的假設較市場更為保守。

市場可能低估的地方:Amazon ASIC 的量級

4 月單月營收 25.96 億元,已達當季目標的 44-46%,遠高於過去五年同期完成率(32-34%)。機構研究報告將這波超強的 4 月動能,主要歸因於川湖成為 Amazon 新 ASIC AI 伺服器的主力滑軌供應商,且此貢獻將持續發酵。

法人研究進一步指出,ASIC 前端的收入預估 2026 年將年增 73%,涉及出貨量增加與 ASP 擴張;到 2027 年,TPU 有望在 ASIC 收入組合中扮演更重要的角色。這是共識預估尚未充分反映的成長動力。

近期催化劑

近期可能觸發分析師修正的催化劑包括:

2Q26 月營收持續公布(最快 6 月):若連續數月維持 79% 以上 YoY 成長,將強迫共識大幅上修。

美國廠認證(6 月目標)與量產(10 月):降低地緣政治風險溢價,強化大客戶的採購信心。

GB300、Rubin 平台放量:新世代 AI 平台帶動高 ASP 產品比重提升,毛利率有望維持高位。

2Q26 法說會:若管理層給出 2Q26 優於 1Q26 的具體指引,將是最直接的催化劑。

第三階段:風險控管——壓力測試

三個可能摧毀投資假設的情境

風險一:AI 資本支出急凍

若主要雲端巨頭因獲利壓力、宏觀環境惡化或地緣政治衝突,大幅削減 AI 伺服器採購,川湖的高成長假設將面臨根本性挑戰。這不是短期利空,而是會動搖整個投資論點的事件。歷史上,伺服器需求曾在 2022-2023 年大幅下修,川湖 2023 年年營收年減 26%,EPS 從 2022 年的 42.56 元腰斬至 28.38 元。

風險二:競爭格局惡化,市占持續流失

市場已知川湖在 Nvidia 平台(HGX/NVL)的市占率有所下滑。若競爭者透過技術突破或客戶關係滲透,進一步搶奪 AI 伺服器滑軌份額,川湖的高毛利優勢將面臨壓縮。ODM 客戶尋求第二供應商的壓力長期存在,儘管專利壁壘提供一定保護。

風險三:台幣升值侵蝕毛利率

1Q26 毛利率的亮眼表現,部分受惠於匯率順風(USD/TWD 季均上升 2%)。若台幣快速升值,毛利率可能出現明顯回落,進而影響市場對盈利能力的信心。此風險在短期不易完全規避。

三情境目標價分析

投資組合建構思考

當前股價 4,840 元的風險報酬比並非「高度不對稱」——這是一家優質公司,但好消息已有相當程度反映在股價中。

適合輕/中倉的條件: 目前時點,基本情境的上漲空間有限(2-14%),但牛市情境仍有 20% 以上。適合對 AI 資本支出具高確信度、能承受短期波動的投資人。

加碼條件: 2Q26 月營收連續優於預期;美國廠認證順利進行;管理層在法說會給出具體且樂觀的前瞻指引。

減碼警示: 主要 CSP 發布資本支出下修的信號;台幣出現快速升值趨勢;競爭者取得大型客戶認證。

投資結論

川湖是台灣電子零組件中,護城河最清晰、財務品質最優異的公司之一。77% 的毛利率、近 50% 的 ROE、持續壯大的淨現金部位,加上在 AI 伺服器滑軌市場的實質主導地位——這些條件在台股中極為稀有。

但股票市場從不獎勵「好公司」,它只獎勵「好公司 + 合理價格」的組合。目前的股價已反映了相當程度的成長期待。樂觀派的法人預估尚未成為共識,代表若 Amazon ASIC 的訂單量繼續超乎市場預期,仍有股價重估的空間;但若任一重大風險情境兌現,修正幅度也不容輕忽。

核心問題說穿了只有兩個:你相信 AI 算力需求的長期成長趨勢嗎?以及,你相信川湖能在技術演進中持續守住七成市占率嗎?如果兩個答案都是肯定的,當前估值仍然合理,而非便宜;若任一存在疑慮,則需要更大的安全邊際才能進場。

免責聲明

本文為研究分析,整合公開資訊與機構研究報告,不代表作者之獨立財務預測,亦非投資建議。文中所有機構預估數字均來自公開研究報告,已移除原始機構名稱。投資人應根據自身風險承受度與財務狀況做出獨立判斷,並於投資前諮詢專業財務顧問。